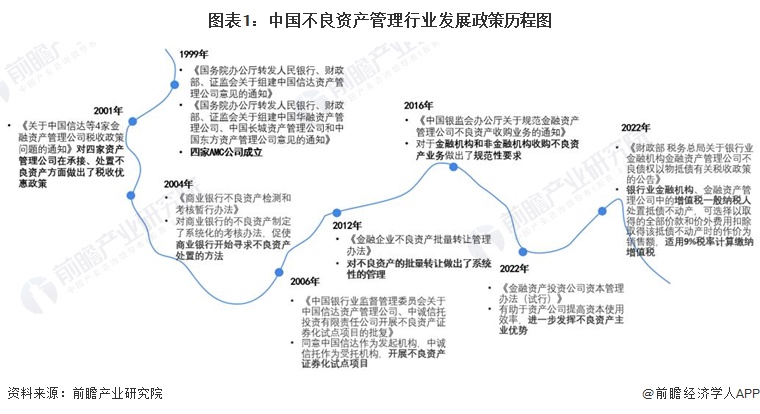

2024年中国骨科植入医疗器械行业发展现状分析 纳入医保耗材分类目录产品近10亿件

【/h/]本文核心数据:产品注册量。

【/h/]总体情况:进入医保耗材分类目录体系的产品数量近10亿个。

【/h/]——国内产品注册量占87%。

【/h/]根据国家医保局信息,截至2022年底,全国进入医保耗材分类目录体系的骨科材料产品99933个,集中进口(含港澳台)产品13156个,占比13%;国产产品86777件,占比87%。

【/h/]——进口产品主要来自美国、瑞士等地。

【/h/]进口产品主要来自美国、瑞士、匈牙利和德国。其中,美国骨科材料产品纳入我国医保耗材分类目录数量达4850个,涵盖锁定接骨板、椎间融合器、钛锁定接骨板系统等49个领域;瑞士骨科材料产品纳入中国医保耗材分类目录数量达到2358种,涵盖32个领域。

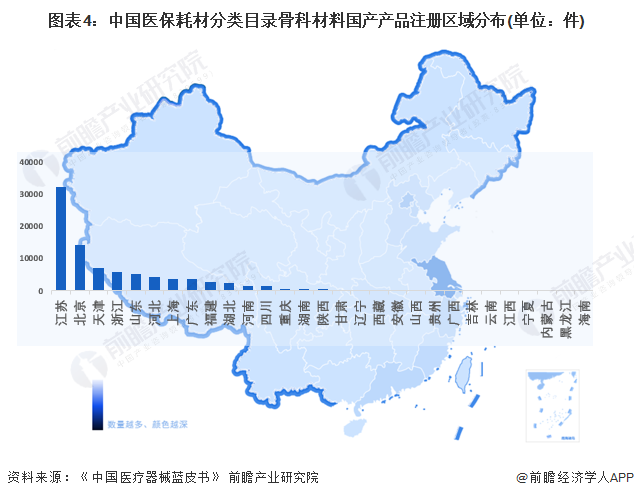

【/h/]地区分布:江苏注册企业和产品数量均居全国第一。

【/h/]-注册企业集中在江苏和河北。

【/h/]从注册企业分布来看,目前我国骨科植入类医疗器械企业主要集中在江苏、河北、山东等地。根据国家医保局的信息,我国骨科材料注册量为1057个,其中江苏省注册量为164个,居全国首位。此后,河北省和山东省分别以141家和101家排名第二和第三。

注:到2022年底,

【/h/]——江苏、北京产品注册量较大。

【/h/]在我国医保耗材分类目录中,国产骨科产品主要集中在江苏、北京等地。截至2022年底,拥有的产品数量分别为32,086个和14,296个。

注:到2022年底,

【/h/]企业竞争:达波医疗产品注册证数量最多,华森医疗产品排名第一。

【/h/]从注册人来看,截至2022年底,达波医疗获得医保耗材-骨科国产产品注册证数量最多,共计66张;常州华森的医疗产品数量最多,共计8705件。

注:到2022年底,

【/h/]更多行业研究分析请参考前瞻产业研究院《中国骨科植入医疗器械行业发展前景预测及投资战略规划报告》。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业状况证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在公司招股说明书、年度报告等任何公开信息披露中引用本文内容,需获得前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。