净回笼550亿元!央行再度缩量续作MLF 专家:下半年降准降息或将落地【附中国银行业基准利率分析】

(图片来源:图片网)

6月17日,中国人民银行(以下简称“央行”)开展40亿元公开市场逆回购操作和1820亿元中期借贷便利(MLF)操作,保持银行体系流动性合理充裕。本次操作中,7天逆回购和MLF中标利率分别维持在1.8%和2.5%不变。

考虑到当月尚有2370亿元MLF到期,当月央行实现了MLF的降准和平价续做,通过MLF回笼资金净额550亿元。这是继今年3月和4月之后,央行再次选择减少MLF数量。

作为贷款市场报价利率(LPR)的定价锚,MLF的利率水平对市场利率有重要影响。在6月MLF利率不变的情况下,市场普遍预计LPR本月大概率将保持“按兵不动”。

专家分析指出,从“量”的角度看,当前流动性合理充裕,银行对央行“补水”的需求较低。央行选择减少货币量继续MLF,意在避免资金沉淀空,确保资金能够准确有效地流入实体经济。从“价格”来看,当前MLF利率的下调受到银行净息差、人民币汇率等因素的制约。但随着银行监管“手动付息”的影响逐渐减弱,下半年央行将逐步开启降低RRR和降息的政策。

RRR降息是中央银行常用的货币政策工具。通过降低存款准备金率和基准利率,可以增加银行体系的流动性,降低融资成本,从而刺激经济增长。

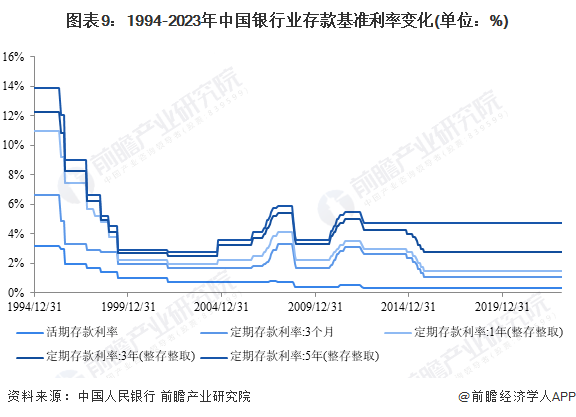

中国银行存款基准利率的变化

从存款利率来看,从1994年开始,我国基准存款利率经历了高回报,目前处于历史位置,已经稳定了7年多。中国人民银行数据显示,截至2023年2月,我国各类存款基准利率为:存款利率0.35%,三个月定期存款1.1%,一年期定期存款1.5%,三年期定期存款2.75%,五年期定期存款4.75%。这些稳定的利率有利于市场的稳定发展,更符合中国的经济发展模式和金融市场状况。

2017-2023年中国全国性大型银行存款规模分析

中国大型中资国家银行存款规模持续上升。中国人民银行数据显示,2017年至2022年,中国中资全国性大型银行存款规模从79.31万亿元增长至119.24万亿元,五年复合增长率为8.50%。2022年同比增速为13.30%。从存款项目细分来看,个人境内存款规模在全部存款中占比最大,占比持续提升,从2017年的47.45%提升至2022年的53.05%。截至2023年1月,我国各项存款总规模达123.42万亿元,其中个人存款规模达66.79万亿元,占存款总规模的54.12%。

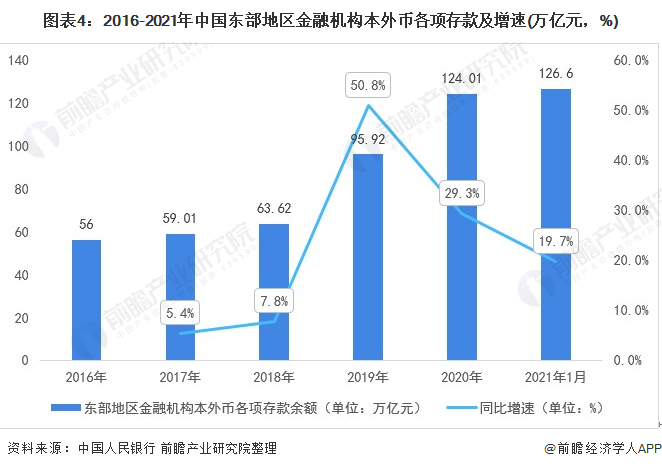

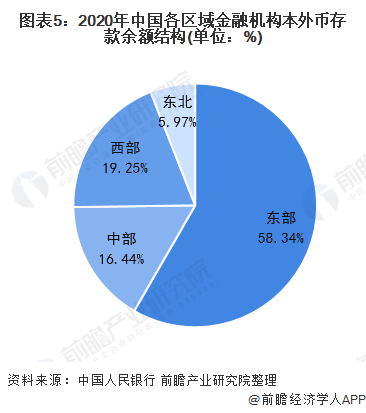

东部地区存款在增加。

近年来,华东地区金融机构本外币存款稳步推进。到2021年1月,华东地区金融机构本外币存款余额126.6万亿元,同比增长19.7%。

存款占比方面,到2020年末,全国金融机构本外币存款余额同比增长29.3%。各地区同比增速普遍回升,东部存款余额占比比上年末提高2.94个百分点。2020年,东部地区金融机构本外币存款余额占比58.34%,西部地区占比19.25%,比上年下降1.55个百分点,中部地区各项存款余额占全国的16.44%,而东北地区仅占5.97%。

业内人士预计,为降低融资成本,保持银行净息差稳定,存款利率可能需要进一步下调,最快可能在年中至三季度实施,这将为LPR下调创造空。近期,广东、广西等地多家银行调整存款利率,涵盖定期存款和活期存款,降幅最高达60个基点。例如,6月4日,兰州农商银行将三年期定期存款利率从2.7%下调至2.6%。

中国光大银行金融市场部宏观研究员周指出,数据显示经济和物价继续修复回升;市场利率保持低位,实体经济综合融资成本稳步下降,利率环境继续为经济复苏提供有力支撑;银行净息差持续承压,海外市场剧烈波动。政策需要兼顾内外平衡,价格政策需要谨慎。从数量上看,当前市场利率维持低位,流动性宽松,同业存款利率下降,10年期国债收益率维持低位,削弱了MLF资金的吸引力。

未来经济学家应用程序信息部分

更多对该行业的研究和分析,请参考中国银行业研究院《市场前瞻与投资战略规划》分析报告。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证书、IPO咨询/募资可行性研究、专业化、专项新巨头申报等解决方案。在招股说明书、公司年报等任何公开信息披露中引用本文内容,需要前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。更多企业数据、企业信息、企业发展尽在【企业查猫APP】,性价比最高、功能最全的企业查询平台。