2024年中国战略性新兴产业之——智能网联汽车产业全景图谱(附产业规模、区域分布、企业布局和技术路线等)

行业主要上市公司:中科创达(300496)、德赛四维(002920)、经纬恒润(688326)、宇通光学(300790)、大华股份(002236)等。

本文核心数据:智能网联汽车价值链各环节毛利率分布;智能网联汽车出货量和渗透率;智能网联汽车道路开放测试里程;智能网联汽车产业产值预测等。

行业概述:智能网联汽车产业链全景及价值链分布

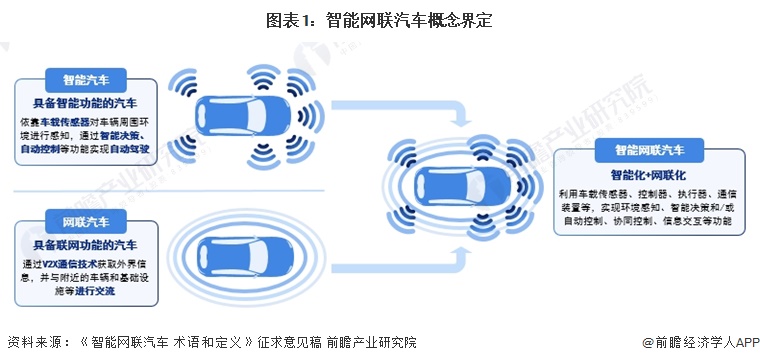

——智能网联汽车产业定义概述

智能网联汽车是指使用车载传感器、控制器、执行器、通信设备等的汽车的总称。实现环境感知、智能决策和/或自动控制、协同控制、信息交互等功能。早期的智能网联汽车以“智能汽车”为主,强调自行车的智能化。未来,它们将逐步向智能化和网联化融合的道路发展,实现真正的智能网联汽车。

——智能网联汽车产业链全景:产业结构高度专业化,分工精细化。

智能网联汽车产业链是传统汽车产业链的升级和延伸,包括上游产业支撑(感知、决策、执行、通信系统软硬件)、中游整车制造和解决方案、下游应用。智能汽车产业链上游主要分为:包括传感器、高精地图、定位在内的传感板;决策系统板包括算法、芯片和操作系统;通信部分,包括云平台和电子电气架构;包括线控底盘和集成控制系统的执行控制板。中游主要面向智能驾驶舱、自动驾驶解决方案和整车制造。下游是智能车商和各种服务商。

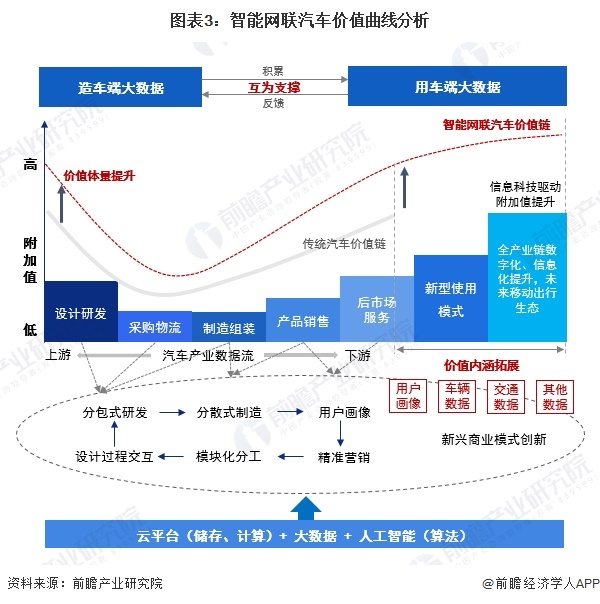

——智能网联汽车产业价值链分布:上游决策层利润水平高。

智能网联汽车产业链的核心价值从整车制造向产业链两端转移,核心竞争力向核心软硬件提供商和运营服务商倾斜。与传统汽车相比,智能网联汽车的价值链将呈现总量增加、后端延伸的特点。传统汽车的价值链呈现“微笑曲线”形状,而智能网联汽车在原有的底盘、车架、零部件等硬件环节设计的基础上,进一步增加了系统、网络连接、应用等软件集成,因此前端环节的附加值有望进一步提高,这将导致一批高附加值、高技术壁垒的核心软硬件提供商的崛起。在后端市场,智能网联汽车作为新型智能终端,充分挖掘和利用了道路行驶数据、人车交互数据等大数据价值。与智能手机时代相比,新的应用和新的商业模式有望出现,为产业链带来广阔的后端价值。

体现在毛利水平上,智能网联汽车产业上游环节的毛利水平明显高于下游环节。其中,电池管理系统、激光雷达、毫米波雷达、高精地图、高精度定位、芯片、通信网关等上游核心零部件的毛利率高达45%以上。

注:以上毛利率数据以行业代表性上市公司2023年平均毛利率填写。

产业政策:智能网联汽车产业政策环境解读

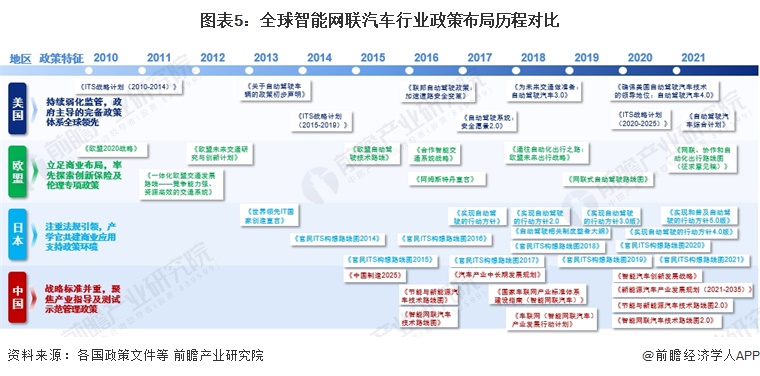

-全球智能网联汽车产业政策:欧美引领智能网联汽车发展。

目前,美国、欧盟、日本等世界主要发达国家和地区将智能网联汽车作为汽车产业发展的重要方向,纷纷加快产业布局和制定发展战略,通过政策扶持、技术研发、标准法规、示范运营等综合措施,加快产业化进程。对比中国与欧美等发达国家的政策进程,美国在2010年将发展智能网联汽车上升为国家战略,完善政策体系引领全球发展;然而,中国进入智能网联汽车领域较晚,侧重于产业指导和测试示范管理政策。

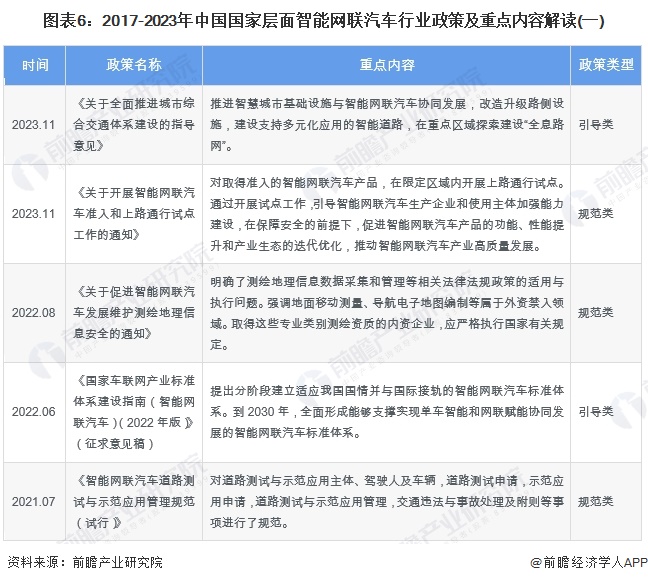

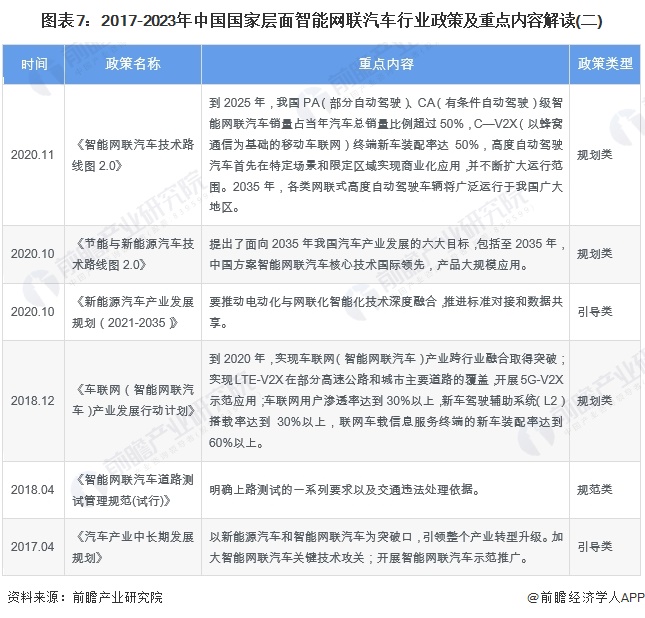

——中国智能网联汽车产业关键政策综述:政策推动与标准化并行。

近年来,国务院、工信部、公安部、交通运输部等部门相继出台政策,对智能网联汽车产业发展进行规范、引导和规划,内容涵盖智能网联汽车标准体系建设规划、地理信息测绘资质规范、智能网联汽车关键技术支撑等。2017-2023年,国家层面行业主要政策规划如下:

——中国智能网联汽车产业重点规划:行业标准体系建设目标明确。

根据《国家车联网产业标准体系建设指南(智能网联汽车(2023年版)》提出的发展目标,到2025年,将制修订智能网联汽车相关标准100项以上,涵盖组合驾驶辅助、自动驾驶关键系统、网联汽车基本功能和操作系统、高性能计算芯片、数据应用等标准;到2030年,编制修订智能网联汽车相关标准140项以上,建立实施效果评估和动态改进机制。

工业发展

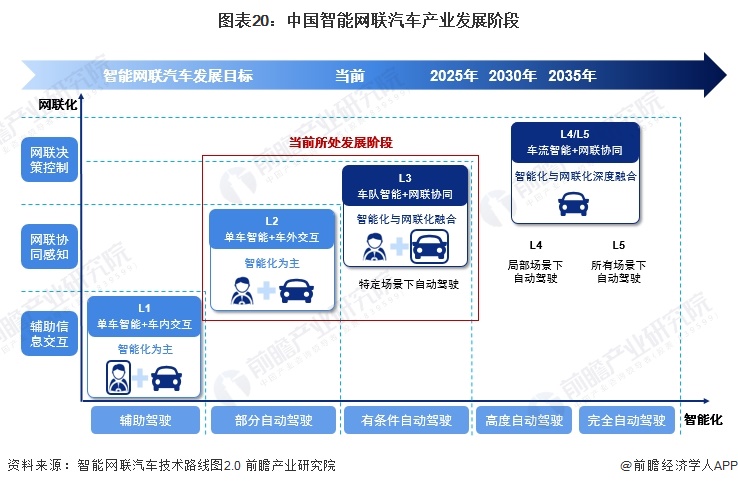

——智能网联汽车产业发展阶段:时代技术变革推动智能网联汽车产业发展。

20世纪,第三次工业革命带来了电子信息技术等技术革新,汽车工业逐渐向“轻量化、电动化、智能化”转型。21世纪,智慧将融入物理系统,以人工智能等技术为核心的智能革命将引领未来,将信息时代推向智能时代,智能网联汽车将成为未来趋势。

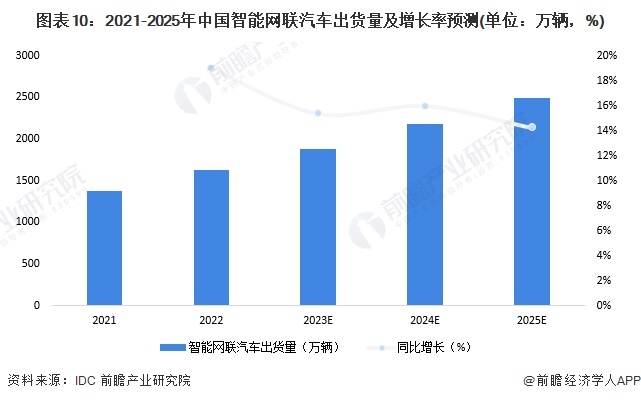

——智能网联汽车产业供需发展:出货量稳步增长,渗透率快速提升。

IDC数据显示,随着消费者对智能汽车接受度的不断提高,中国智能网联汽车出货量将从2021年的1370万辆增长到2025年的2490万辆,年复合增长率为16.1%,发展前景广阔。

在市场渗透率方面,根据CAICV数据,2021年,L2级汽车在中国乘用车市场的渗透率将为23.5%。工信部相关负责人表示,2022年,我国搭载辅助自动驾驶系统的新型智能网联乘用车销量约700万辆,市场渗透率34.9%;2023年上半年,市场渗透率进一步提升,达到42.4%。

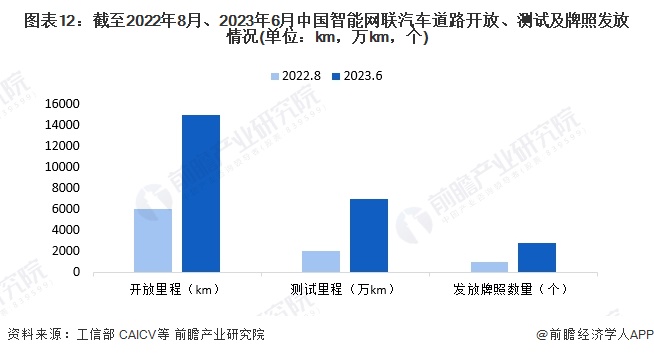

——智能网联汽车产业测试示范部署:开放道路建设和测试示范规模不断扩大。

开放道路测试是开放道路测试的前提,相应的系统平台可以为开放道路测试提供场地、通信信号、路况信息、红绿灯信息、实时事件信息、交通数据信息、气候信息。CAICV数据显示,截至2022年8月,全国约有30个省市发放了超过1000张智能网联汽车道路测试和示范应用牌照,开放道路超过6000公里,测试里程超过2000万公里,形成了非常好的包括封闭站点和开放道路在内的智能网联汽车测试评估和验证体系。据工信部装备工业一司副司长郭守刚介绍,到2023年上半年,全国已开通测试道路1.5万多公里,总里程7000多万公里,发放测试牌照2800多张。

企业布局

——智能网联汽车产业链中竞争对手的进入过程和产品布局

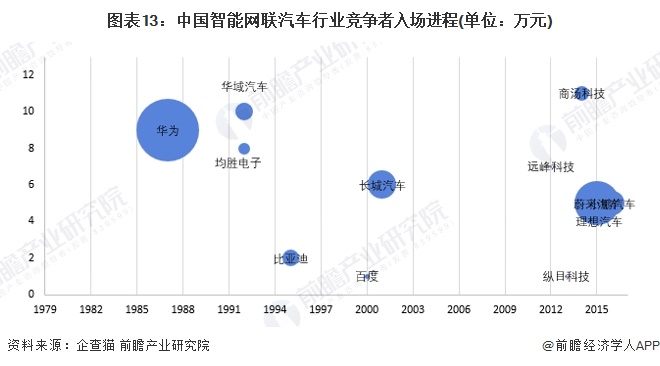

目前国内智能网联汽车行业的主要竞争对手涵盖了科技型企业、传统主机厂、造车新势力等多种类型。从企业的入驻流程来看,自动驾驶解决方案供应商大多在2012-2015年注册,包括“微小李”、商汤科技、穆宗科技、远峰科技等。

注:横轴代表企业成立年份;纵轴代表企业成立的月份;气泡大小代表企业注册资本。

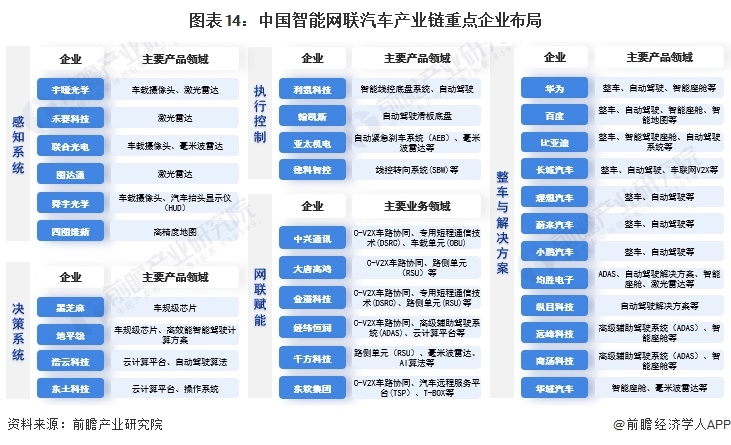

根据企业智能网联汽车产业链各环节的布局,我国智能网联汽车企业的上游传感系统主要布置在车载摄像头、激光雷达等环节,代表企业有宇通光学、何塞科技、虞舜光学等。决策系统主要由车载级芯片和云计算平台组成,以地平线、黑芝麻、郝云科技、东土科技为代表。执行控制系统制造商(李克特技术、汉克斯、亚太机电、德科智能控制等。)主要布局线控底盘;网联赋能布局聚焦C-V2X车路协同技术研发;整车厂商和解决方案提供商涉及传统主机厂、科技企业、新势力等多种类型的企业。大多数企业倾向于全栈布局。

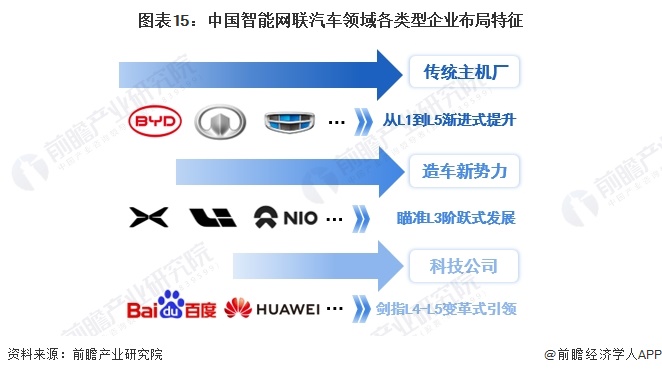

——智能网联汽车企业布局特点:百度、华为等科技公司创新引领。

从智能网联汽车企业自动驾驶技术的阶级布局来看,比亚迪、长城等传统主机厂采取从L1到L5的渐进式升级路径,而“韦小立”等造车新势力则以L3阶梯式发展为目标,百度、华为等科技公司以创新引领。

——智能网联汽车企业竞争格局:德赛四维位列产业链供应商百强之首。

根据GGII《2022-2023年中国智能汽车产业链供应商100强榜单》,德赛西威、君联智行、易卡通科技、东软集团、华阳集团、百度Apollo等数百家公司在智能网联汽车产业链各细分市场的营收、股比、量产能力等方面均有不俗表现。

区域布局

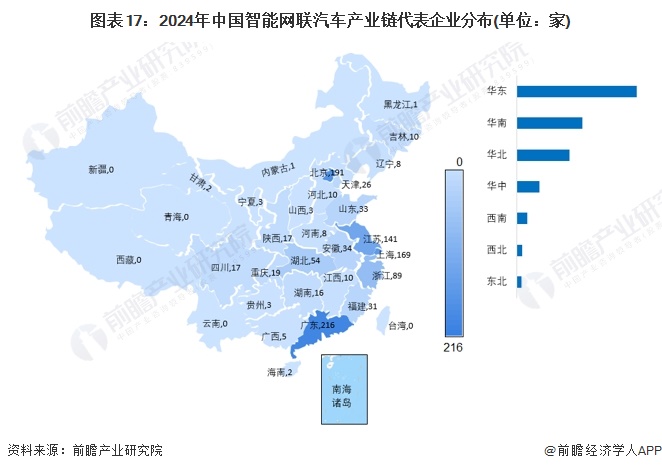

——我国智能网联汽车企业区域分布:主要分布在东部沿海地区和长三角地区。

前瞻产业研究院智能网联汽车产业链重点企业查询数据显示,截至2024年1月10日,我国智能网联汽车产业链代表性企业主要分布在华东、华南、华北地区,其中广东、北京、上海数量最多。

——中国智能网联汽车城市竞争梯队:一线城市处于城市智能网联汽车竞争力第一梯队。

发展智能网联汽车是地方政府培育新动能、产业转型升级、提升城市治理能力的历史性机遇。城市是中国智能网联汽车发展的最佳载体和关键“应用支撑”。根据国家智能网联汽车创新中心、中国汽车工程学会、中国智能网联汽车产业创新联盟联合发布的中国城市智能网联汽车产业发展综合评价结果,北京、上海、广州、深圳、长沙、重庆等一线和新一线城市处于城市智能网联汽车竞争力第一梯队,苏州、杭州、武汉、无锡、天津、郑州、合肥、南京、淄博、海南等省会城市和东部地区重点城市处于第一梯队。此外,沧州、保定、常州、大连、厦门等城市的产业竞争力和创新竞争力差异较大,但在政策、试验、示范等方面具有一定的差异化优势。考虑到政策环境和示范应用在促进产业发展方面的巨大牵引力,这些城市发展潜力巨大。

——中国国家智能网联汽车测试示范区分布:华东、中南数量最多。

【/h/]截至2023年6月,在工信部、公安部、交通部支持下建设了17个国家级智能网联汽车测试示范区,主要分布在华东、华南和西南地区,数量分别为5个、5个和3个;并批准建设江苏无锡、天津西青、湖南长沙、重庆两江、湖北襄阳、浙江德清、广西柳州7个国家级车联网试验区。

工业技术

-技术发展阶段:目前仍处于自动驾驶发展的初级阶段。

根据《自动驾驶自动化分类》(GB/T 40429-2021)中自动驾驶水平的划分,我国智能网联汽车的发展还处于早期阶段,L2级辅助驾驶已经能够量产,越来越多的新上市车辆配备了辅助驾驶。L3和L4自动驾驶系统现在处于研发和小规模测试阶段。国内几家车企已经将高级辅助驾驶开进城市开放道路,并且已经开始准备全场景高级智能驾驶的量产。从技术落地来看,克服成本等痛点是L3级自动驾驶量产前的最后一座小山。

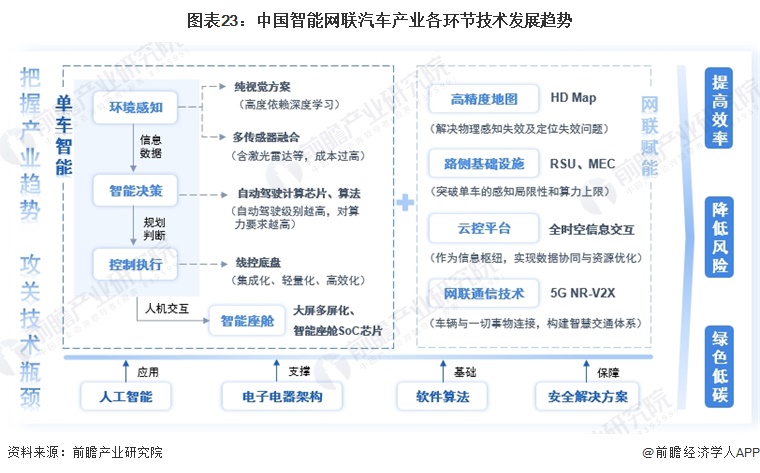

——环境感知技术:同等功能下成本最低的解决方案,才是感知的未来。

特斯拉是视觉感知方案的坚定支持者,强调“化繁为简”。目前,依靠视觉方案的特斯拉仍然是最好的量产辅助驾驶的公司。多传感器融合方案受到国内众多厂商的青睐,纷纷以开发或投资的方式布局激光雷达和高精地图领域。具有激光雷达的多传感器集成感测方案和视觉感测方案都仍处于研究和开发的初始阶段,并且各有各的困难要克服。最终能以最便宜的价格提供相同功能产品的方案,将成为传感的未来。

——车码芯片:车码芯片国产率不足,芯片发展面临多重挑战。

目前自动驾驶计算芯片的技术由英伟达主导,但我国的车规计算芯片自主化程度很低。NVIDIA最新的自动驾驶芯片Thor,每片计算能力达到2000TOPS,国内很多自研厂商也加快了研发。但是计算能力的无限扩展并不是未来的趋势,芯片的计算能力是有物理上限的。大计算能力芯片在汽车上的应用离不开车载计算平台的支持,车载计算平台的复杂程度增加了数倍。芯片开发还将面临功耗、散热、电磁、质量等多重挑战。

趋势和前景

——发展趋势:攻克“自行车智能化+网联赋能”各环节技术瓶颈

把握提升效率、降低风险、绿色低碳等行业未来发展方向和趋势,攻关“自行车智能化+网联赋能”技术瓶颈,是推动智能网联汽车产业发展的关键。

-发展前景:2029年产业规模将超过2万亿。

新能源、大数据、电子信息等关系到全球智能网联新能源汽车产业发展的资源正在加速向中国聚集。中国智能网联新能源汽车正逐步走向快速发展的新阶段,市场渗透率持续快速上升。预计到2025年,将达到40%以上;到2030年,智能网联新能源汽车将成为市场主流。所以前瞻看好智能网联汽车的发展,预测近几年会有较大的增长。初步预测,到2029年,我国智能网联汽车产业规模将超过2万亿元。

更多对该行业的研究分析,请参考前瞻产业研究院《中国智能网联汽车(ICV)行业发展模式及投资战略规划分析报告》。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证书、IPO咨询/募资可行性研究、专业化、专项新巨头申报等解决方案。在公司招股说明书、年度报告等任何公开信息披露中引用本文内容,需获得前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。更多企业数据、企业信息、企业发展尽在【企业查猫APP】,性价比最高、功能最全的企业查询平台。