多家银行出手:停售大额存单!专家:银行经营压力大,目的是降低高息存款占比【附中国理财市场现状】

(图片来源:图片网)

作为“零售之王”的招商银行近日率先在银行APP中下架3年期和5年期存单,而浦发银行、兴业银行等其他银行也宣布3年期存单已经售罄。为什么很多银行停售大额存单?发出什么信号?引起了市场的关注。

据了解,如果想买招商银行的三年期存单,只能在该行APP的“转账专区”购买,但是额度非常有限,需要抢购。目前招行只提供最长两年的存款产品,利率已经降到2.15%。一年期和两年期利率分别为2%和2.15%,20万元起。

对于停止发行三年期和五年期存单的措施,招行回应称,目前客户存款意愿强烈,银行流动性较为充裕,但资产端相对较弱。在这种情况下,中长期定期存款或压降成本高的存单可以更好地管理净息差,比如控制3年以上资金成本高的大额存单额度。

星途金融研究院副院长薛洪言认为,部分银行暂停增加大额存单的主要目的是控制新增负债成本,降低高息存款占比,稳定利差。从行业层面看,商业银行平均净息差为1.69%,较去年末下降0.22个百分点。基于近两年的经验,商业银行主要通过降低存款利率、努力提高活期存款占比、持续优化贷款结构来对冲息差压力。

与此同时,理财市场也出现了一些变化。虽然产品规模略有增长,但业绩基准呈现持续下降趋势。股份制银行理财子公司固定收益和混合产品业绩比较基准的下限均值已跌破3%。2023年以来,新产品的性能比较基准下限和上限的平均值整体呈下降趋势。

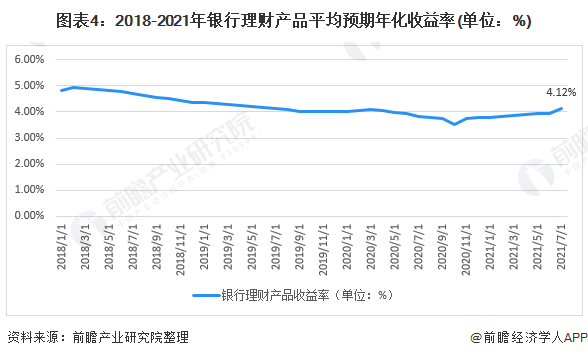

2021年银行理财产品预期年化收益率4.12%。

2021年7月,银行理财产品预期年化收益率为4.12%,较年初上升32BP,较去年同期上升22BP。上半年银行理财产品预期年化收益率最高为4.12%,最低为3.8%,整体收益率波动较为平稳。

个人存款占比持续上升。

中国大型中资国家银行存款规模持续增长。根据中国人民银行的数据,2017年至2022年,这些银行的存款从79.31万亿元增加到119.24万亿元,五年复合增长率为8.50%,2022年同比增长率为13.30%。在存款项目细分中,个人境内存款占比最大,占比持续提升,从2017年的47.45%提升至2022年的53.05%。截至2023年1月,我国各项存款总规模为123.42万亿元,个人存款规模达到66.79万亿元,占全部存款的54.12%。

注:本图数据更新至2023年1月。

中信证券首席经济学家明明指出,随着存款定期化趋势日益明显,以及长期存款和部分特殊存款产品的高定价,银行的负债成本仍然相对固定,而贷款利率明显下降,导致息差不断压缩,银行经营压力加大。

国泰君安非银分析师刘新齐也指出,随着存款利率降至3%以下,居民对具有一定收益的保险储蓄产品需求持续旺盛。同时,产品预定利率的变化不会改变保险收益确定性的稀缺性。

未来经济学家应用程序信息部分

更多对该行业的研究和分析,请参考中国银行业研究院《市场前瞻与投资战略规划》分析报告。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证书、IPO咨询/募资可行性研究、专业化、专项新巨头申报等解决方案。在招股说明书、公司年报等任何公开信息披露中引用本文内容,需要前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。更多企业数据、企业信息、企业发展尽在【企业查猫APP】,性价比最高、功能最全的企业查询平台。