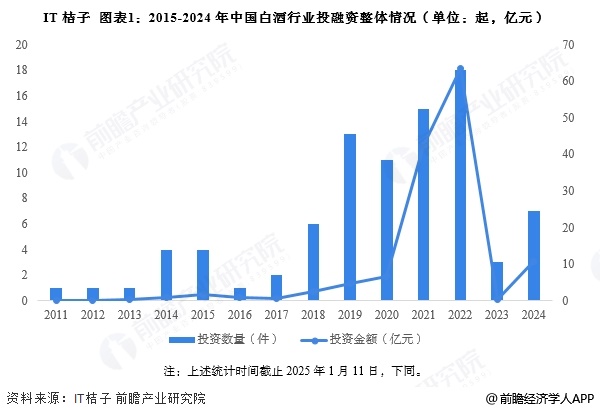

2024年中国无人驾驶汽车决策层分析——域控制器市场竞争激烈【组图】

【/h/]行业主要上市公司:HSAI。O、深圳欧膜科技股份有限公司、lt(002456)、四维图新(002405)、得润电子(002055)、德赛西威(002920)、经纬恒润(688326)和百度集团(09888。HK)。

【/h/]本文核心数据:决策层构成;无人驾驶的工作原理;域控制器的市场份额

【/h/]组成

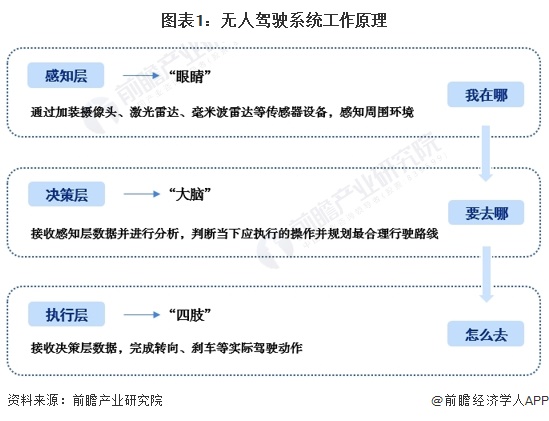

【/h/]决策层主要由芯片、计算平台和软件组成,可视为自动驾驶的* *大脑。在决策规划中,决策层利用感知层和传输层反映的信息建立相应的模型并制定合适的控制策略,主要包括操作系统、芯片、算法、高精地图和云平台等核心要素。

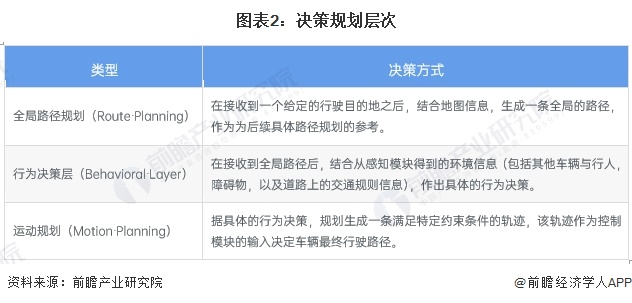

【/h/]典型的决策规划模块可以分为三个级别:

【/h/]主芯片SoC市场空规模巨大。

【/h/]传统分布式架构下,汽车各功能模块相互独立,只有MCU芯片才能满足所需的算力。然而,汽车电子电气(E/E)架构正在从分布式转向集中式,计算能力趋于集中化。仅靠传统的MCU难以满足计算需求,从而催化了SoC芯片的发展。目前,由CPU、GPU、NPU等AI加速器组成的SoC芯片已成为自动驾驶芯片的主流。

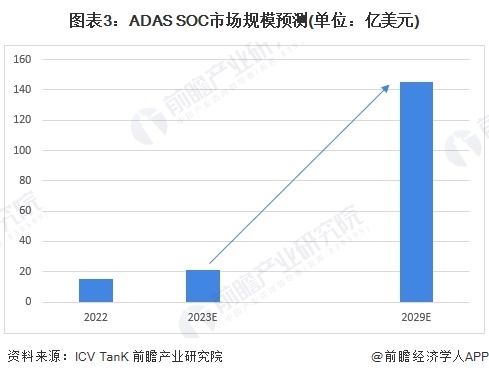

【/h/]根据ICV智库发布的数据,2022年全球ADAS SOC市场规模为32.6亿美元,中国市场规模为15.5亿美元,占比45.68%,排名第一;欧洲市场规模为8.3亿美元,排名第二。根据历年统计数据和市场趋势,预计2029年中国ADAS SOC市场规模将达到145亿美元,CAGR为37.63%。

【/h/]域控制器市场竞争激烈。

1。定义

【/h/]所谓“域”,就是将汽车电子系统按照功能划分为若干个功能块,每个功能块中的系统架构由域控制器构建,由一台高算力的多核计算机取代以往的分布式ECU架构。

【/h/]目前功能域可分为五大主域:动力总成、底盘控制、车身控制、智能座舱和自动驾驶。在每个域中,域控制器负责域内的功能控制和转发,这要求控制器具有强大的处理能力、超实时性能和大量的通信外设。公共CAN和FlexRay通信总线仍可用于每个域内的系统互连。然而,不同域之间的通信需要传输性能更高的以太网作为骨干网络来承担信息交换任务。

2。发展现状:头部供应商占据主要份额。

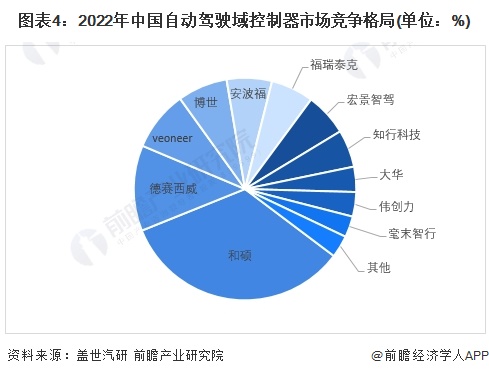

【/h/]从2022年市场份额来看,除和硕生产的特斯拉域控制器外,国内域控制器市场基本由几家头部供应商主导,德赛西威、维欧尼、博世、安普福、福瑞泰克的市场份额分别为12.44%、8.73%、7.26%、6.58%和6.21%。

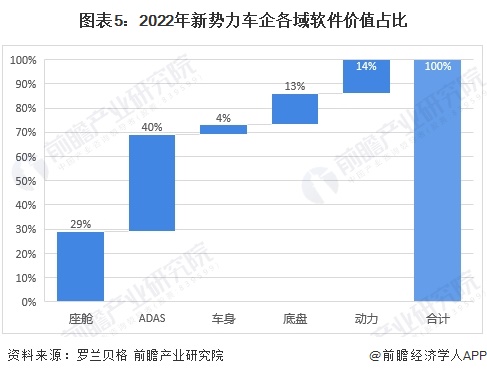

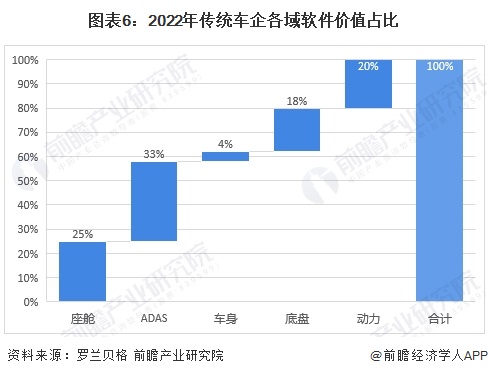

【/h/]智能汽车软件:自动驾驶的价值占比更高。

【/h/]智能汽车软件主要可分为应用软件、功能软件、中间件和底层操作系统。底层操作系统也可称为操作系统内核,指Linux、QNX、VxWorks和OSEK操作系统等软件运行环境,提供任务管理、进程访问、中断处理、内存管理和文件系统等功能。中间件是一种在系统软件和应用软件之间提供连接并促进软件组件之间通信的软件。应用软件可以通过中间件在不同的技术架构之间共享信息和资源。

【/h/]根据罗兰·贝格的数据,从不同功能领域车企的软件价值来看,新势力车企在自动驾驶领域的价值高于传统车企,2022年将达到40%,其次是座舱领域。在自动驾驶领域,新势力已经率先推出了L2及以上自动驾驶系统,未来还将通过空下载技术(OTA)继续升级到L3自动驾驶系统。

【/h/]更多行业研究分析请参考前瞻产业研究院《中国无人驾驶汽车行业发展前景预测及投资战略规划报告》。

【/h/]同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在招股说明书和公司年度报告等任何公开信息披露中引用本文内容需获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。更多企业数据、企业信息、企业发展尽在【企查猫APP】,最具性价比和功能性的企业查询平台。