【行业深度】洞察2024:中国债券行业竞争格局及市场份额(附市场集中度、企业竞争力分析等)

【/h/]行业主要上市公司:中信证券(600030。SH)、中信建投(601066。SH)、国泰君安(601211。中国银行(601988。SH)、中国工商银行(601398。SH)和中国建设银行(6006)。

【/h/]本文核心数据:债券行业竞争派系;债券行业的市场集中度

【/h/]中国债券行业的竞争派系

【/h/]目前,中国债券行业可以分为两个相互竞争的派别,市场参与者可以分为银行机构和证券公司。其中,银行的代表公司包括中国建设银行、中信银行、工商银行、中国银行等。,券商代表公司包括中信建投、国泰君安、中信证券等。

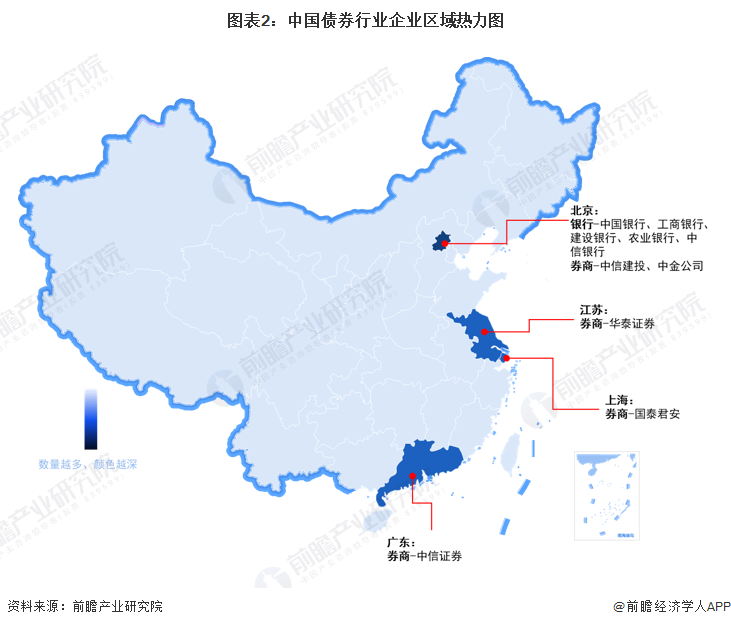

【/h/]从地区分布来看,银行机构主要分布在北京,而券商分布相对分散,分布在北京、上海、广东、江苏等地区。

【/h/]中国债券行业市场排名

【/h/]据Wind统计,2024年一季度,债券承销规模最大的机构为中信证券,承销规模为2865.5亿元;其次是中国银行和工商银行,分列二、三位,承销规模分别为2836.1亿元和2796.6亿元。前十名中,有6家银行机构和4家券商上榜。

【/h/]债券承销数量方面,中信证券保持第一,达到911家;其次是中信建投和兴业银行,承销数量分别为677家和658家。前十名中,有5家银行机构和5家券商上榜,但上榜机构和排名与承销规模不同。

【/h/]中国债券行业区域竞争格局

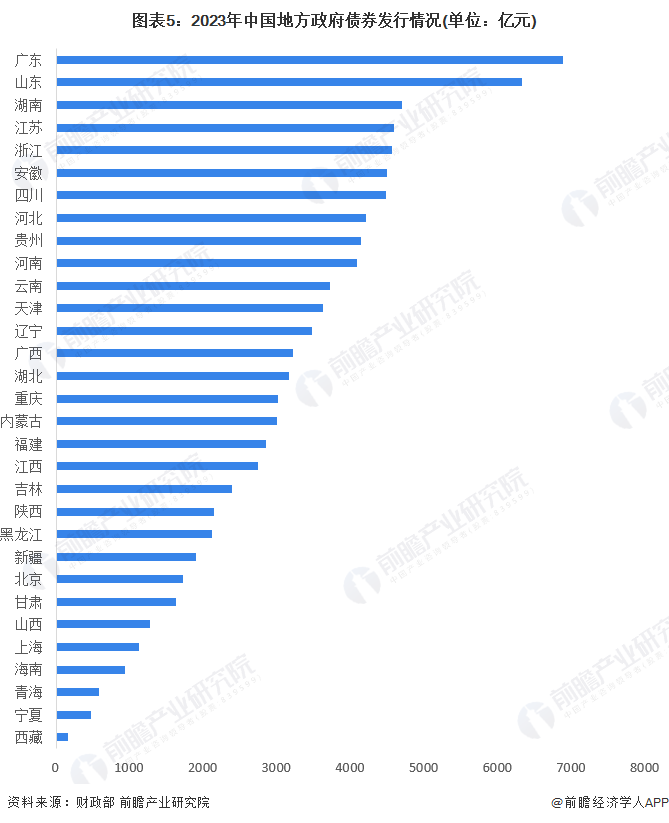

【/h/]从地区竞争情况来看,2023年,广东和山东是全国地方政府债券发行规模最大的两个省市,发行规模分别超过6000亿元、6871亿元和6311亿元,其他省市发行规模均未超过5000亿元。

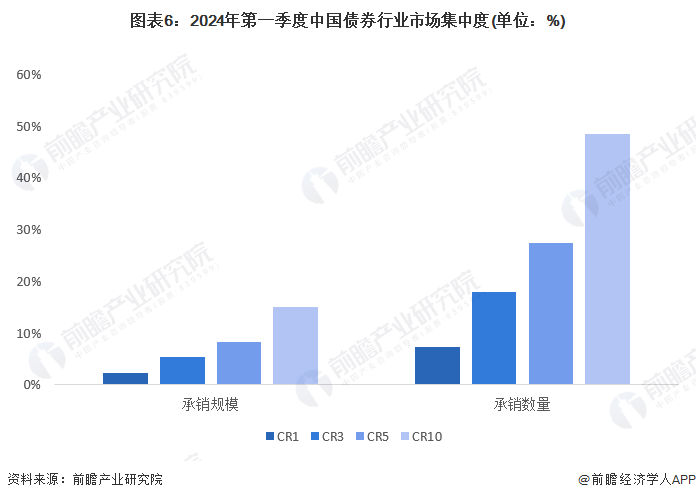

【/h/]中国债券行业市场集中度

【/h/]据Wind统计,2024年一季度,我国债券发行规模为17.35万亿元,债券发行数量为12582只。从十大债券承销商的债券承销规模来看,行业市场集中度较低,CR10仅为15.01%。从承保数量来看,行业市场集中度明显提升,CR10达到48.43%。

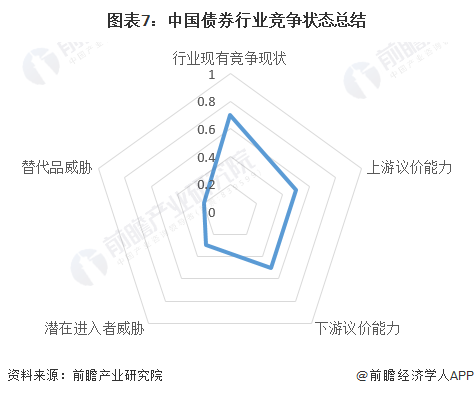

【/h/]中国债券行业竞争状况综述

【/h/]从五力竞争模型来看,债券行业的上游是发行人和中介服务机构,其议价能力与上游参与者的机构性质和发展规模有关,议价能力一般;债券的下游是债券的买方。尽管债券价格会受到交易市场的影响,但由于下游参与者数量众多且分散,议价能力一般。债券的市场规模会受到股票或其他金融工具的影响,但作为重要的基础金融工具之一,对其没有替代威胁。从承销规模来看,债券行业市场集中度较低,承销商尤其是头部企业之间竞争激烈。但由于进入门槛较高,需要一定的资金和资源优势,潜在进入者受到的威胁较小。

【/h/]根据以上分析,对各方面的竞争进行量化,1代表最大,0代表最小。目前,中国债券行业的五种力量竞争概括如下:

【/h/]更多行业研究分析请参考前瞻产业研究院《中国债券行业市场前瞻与投资战略规划分析报告》。

【/h/]与此同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、专精特新巨头申报等解决方案。在招股说明书和公司年度报告等任何公开信息披露中引用本文内容需获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。更多企业数据、企业信息、企业发展尽在【企查猫APP】,最具性价比和功能性的企业查询平台。