预见2024:《2024年中国降压药行业全景图谱》(附市场规模、竞争格局和发展前景等)

【/h/]行业主要上市公司:华海药业(600521);福元医药(601089);国药现代(600420);信立泰(002294);华润双鹤(600062);唯康(002940);立方制药(003020);园林生物(300401)等。

【/h/]本文核心数据:降压药市场规模;中国成人高血压粗患病率:降压药企业市场份额

【/h/]行业概述

1。定义

【/h/]高血压是以全身动脉压升高为主要临床表现的心血管综合征。在中国,高血压在临床上被定义为收缩压≥140mmHg和(或)舒张压≥90mmHg,且无降压药。高血压根据病因不同可分为原发性高血压和继发性高血压。根据血压升高的程度,高血压可分为1-3级。

【/h/]降压药又称降压药,是一类可以控制血压、治疗高血压的药物。根据《中国高血压防治指南(2023)》,临床推荐的常用降压药物包括七大类:钙拮抗剂(CCB)、血管紧张素转换酶抑制剂(ACEI)、血管紧张素受体拮抗剂(ARB)、利尿剂、β受体阻滞剂、单片复方制剂和血管紧张素受体脑啡肽酶抑制剂(ARNI)。此外,乌拉地尔、多沙唑嗪等药物也被用于高血压的治疗,但由于副作用或适用患者群体有限,不建议将其作为常规药物。

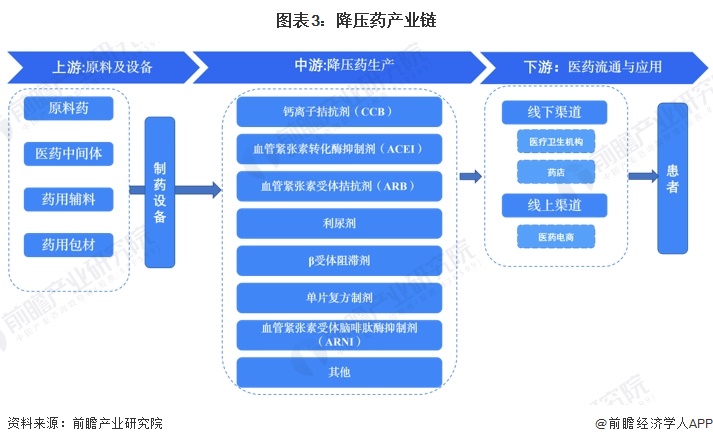

2。产业链分析

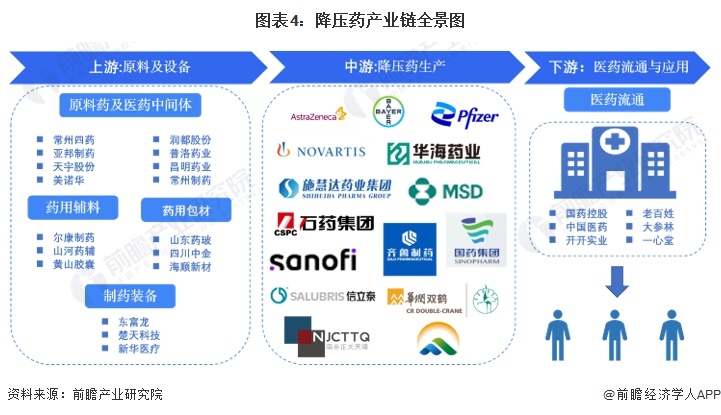

【/h/]降压药的产业链可以分为三个环节。上游是原料药、医药中间体、药用辅料、药包材和制药设备等原料和设备的供应;中游包括生产不同种类的降压药物,如钙拮抗剂(CCB)、血管紧张素转换酶抑制剂(ACEI)、血管紧张素受体拮抗剂(ARB)、利尿剂、β受体阻滞剂、单片复方制剂和血管紧张素受体脑啡肽酶抑制剂(ARNI)。下游是医药的流通和降压药的应用。

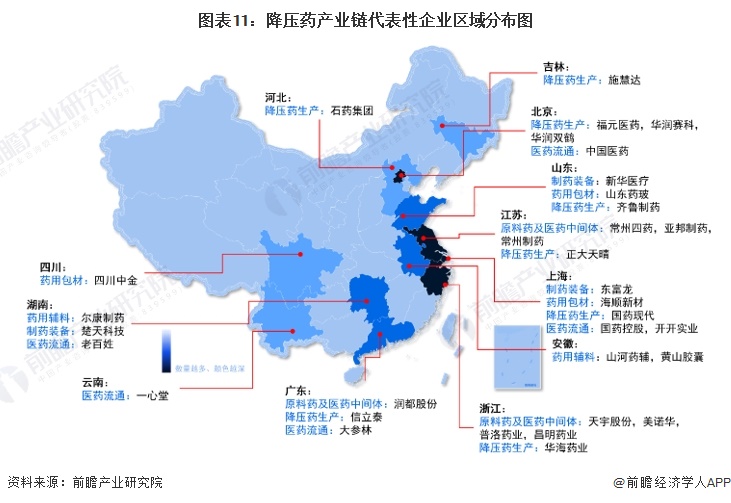

【/h/]目前我国降压药行业公司数量众多,分布在产业链各个环节。其中,降压药原料药和医药中间体的生产企业包括天宇和美能达。药用辅料行业的代表企业包括何山药用辅料和尔康制药。医药包装行业的代表企业包括山东姚博、四川金钟和海顺新材料。制药装备行业的代表企业有东富龙、楚天科技、新华医疗等。抗高血压药物制造商包括外资企业,如阿斯利康、拜耳、诺华和辉瑞,以及本土企业,如世晖达、华海药业和优诺康。医药流通行业的代表企业包括老百姓和国药控股。

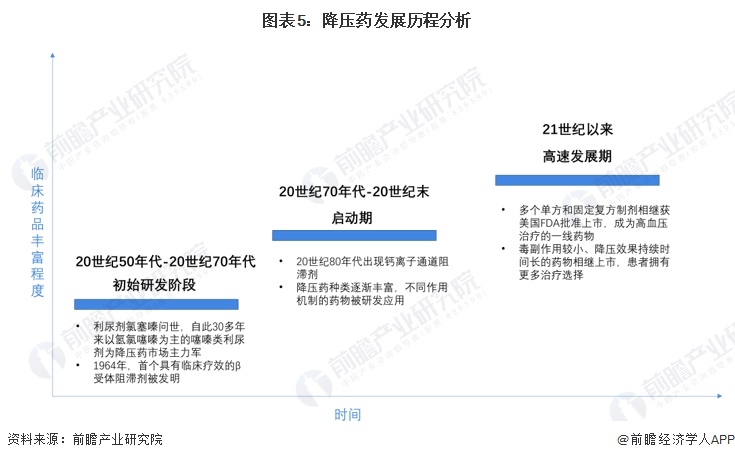

【/h/]行业发展历程:降压药物进入快速发展期。

【/h/]纵观降压药的发展历史,自1957年利尿剂氯己定问世以来,临床降压药经历了初始研发阶段、初创阶段和快速发展阶段三个阶段,临床降压药种类逐渐丰富。进入21世纪,副作用小、降压效果持久的降压药陆续上市,患者选择更多空。

【/h/]行业发展现状

1。流行病学:高血压患病率持续上升。

【/h/]国家心血管病中心发布的《中国心血管健康与疾病报告2022》显示,我国成人高血压粗患病率已从1958-1959年的5.1%上升至2012-2015年的27.9%。我国成人高血压患病率呈上升趋势,患病人数已达约2.45亿。

【/h/]注:在1958-1959年、1979-1980年、1991年和2002年的四次调查中,成年人是指15岁以上的居民,而在2012-2015年的调查中,成年人是指18岁以上的居民。

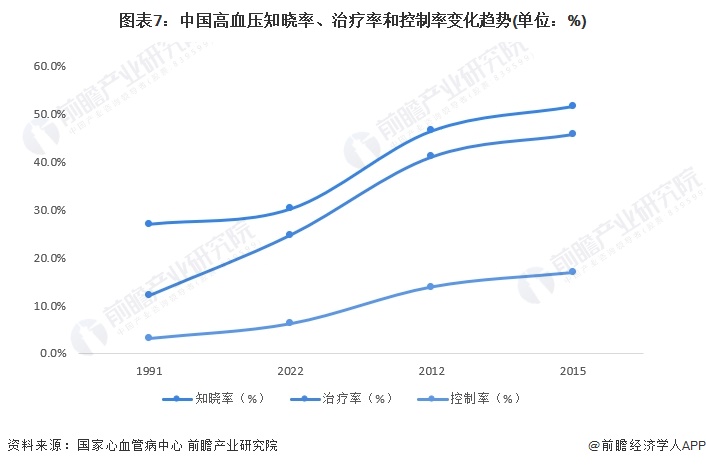

【/h/]国家心血管病中心发布的《中国心血管健康与疾病报告2022》显示,1991-2015年我国高血压知晓率、治疗率和控制率呈持续上升趋势。2015年,我国高血压的知晓率、治疗率和控制率分别为51.6%、45.8%和16.8%。超过一半的高血压患者没有得到治疗,中国高血压的“三率”仍不理想,仍有很大改善空。

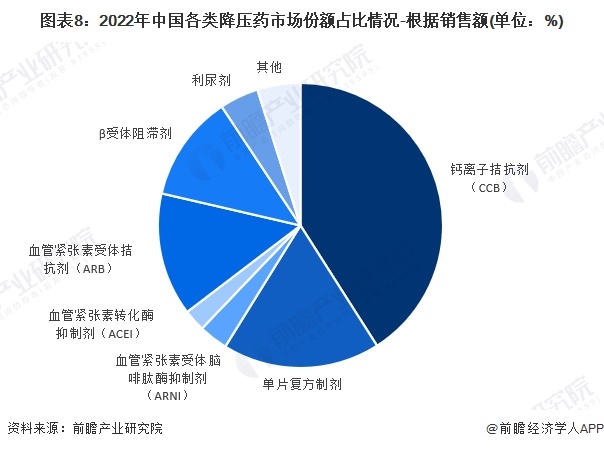

2。用药模式:钙拮抗剂(CCB)市场份额最高。

【/h/]从临床推荐的7种常用降压药市场份额来看,2022年我国钙离子拮抗剂(CCB)市场份额最高,占比近41%,其次是单片复方制剂,占比近18%。

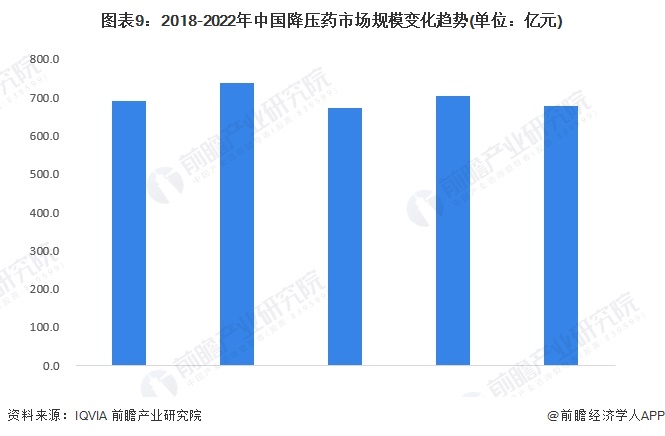

3。市场规模:我国降压药市场规模超670亿。

【/h/]2014年至2018年,我国降压药市场规模保持两位数增长。随着集中采购的实施,我国降压药市场面临压力。据IQVIA数据显示,2019年中国降压药市场规模达到峰值737亿元,但增速降至7%以下。随后几年,我国降压药市场规模出现波动。2022年我国降压药市场规模为677.2亿元,同比下降约4%。

【/h/]行业竞争格局

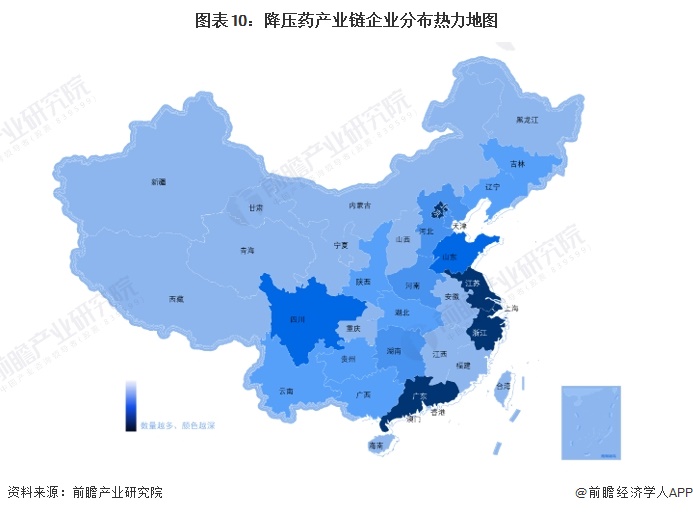

1。区域竞争:东部沿海地区产业链布局较为完整。

【/h/]从降压药产业链企业地域分布来看,江浙沪京粤数量最多,东部沿海地区产业链企业最为密集。

【/h/]从我国降压药产业链代表性企业的地区分布来看,浙江、江苏、上海、北京分布最多,东部沿海地区产业链企业分布最完整。

2。企业竞争:外资原研厂商占据主要市场份额。

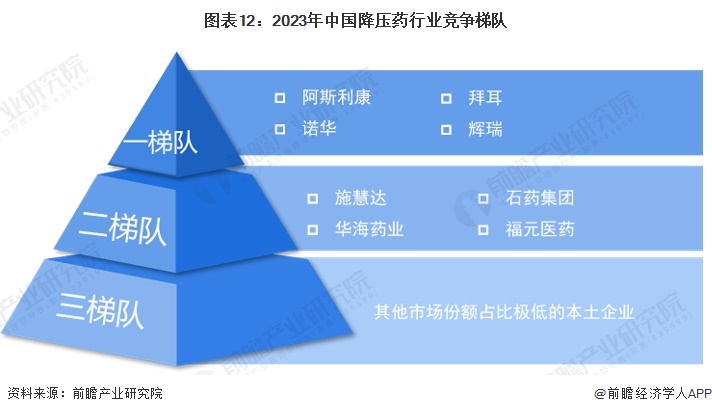

【/h/]从中国降压药行业竞争梯队来看,阿斯利康、拜耳、诺华、辉瑞等外资企业为原研药生产商,进入市场较早,患者依从性相对较高,占据主要市场份额,处于第一梯队;施惠达、华海药业、优诺康、福元药业等本土企业在细分产品领域形成了一定的竞争力,占据了一定的市场份额,处于第二梯队;其余市场份额非常小的本土企业处于第三梯队。

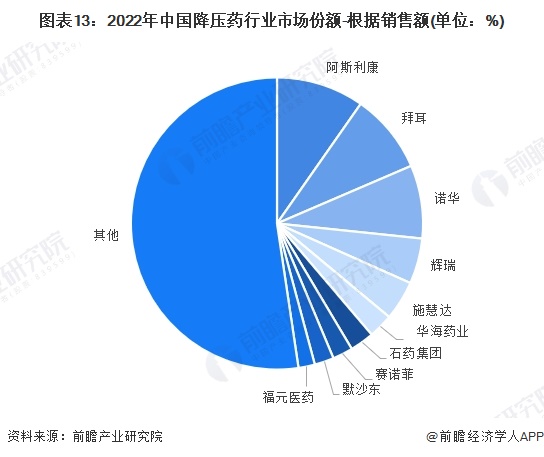

【/h/]从降压药行业企业的市场份额来看,2022年阿斯利康、拜耳、诺华和辉瑞的市场份额最高,分别约占9.7%、8.8%、8.1%和5.0%。其他企业的市场份额在5%以下。

【/h/]行业发展前景及趋势预测

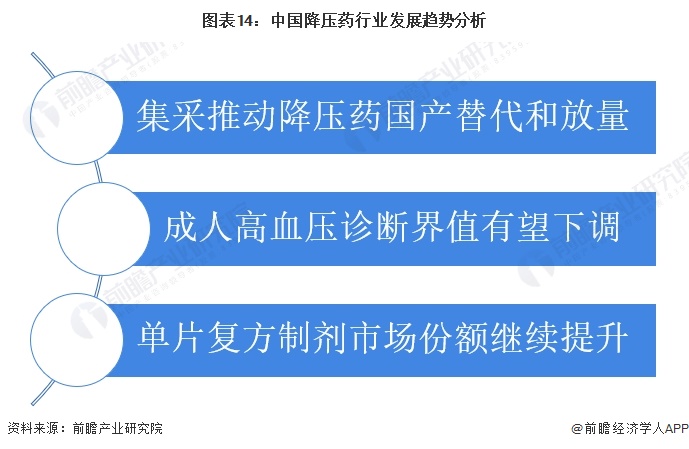

1。集采促进降压药国产替代和放量。

【/h/]我国高血压患者的治疗率较低。未来随着集采的推进,有望持续带动我国降压药价格下降,从而带动我国降压药的国产替代和放量。

【/h/]此外,2022年11月,由国家心血管病中心、中国医师协会等5家政府和学术组织共同制定的《中国高血压临床实践指南》正式颁布。基于中国自己的流行病学数据,《中国高血压临床实践指南》建议将中国成人高血压的诊断阈值从收缩压≥140mmHg和/或舒张压≥90mmHg降至收缩压≥130mmHg和/或舒张压≥80mmHg。随着我国疾病诊疗能力的不断增强,未来我国成人高血压的诊断门槛有望降低,疾病诊断标准的变化可能会扩大降压药物的适用人群,从而带动药物需求。

【/h/]从细分市场发展趋势来看,单片复方制剂因其在临床治疗方面的优势明显,未来市场份额有望进一步提升。

2。2029年市场规模将接近900亿元。

【/h/]我国高血压治疗率较低,截至2015年,超过一半的高血压患者未得到治疗。根据国家卫生健康委发布的《健康中国行动(2019-2030年)》,到2030年,我国30岁及以上居民高血压知晓率不低于65%,规范管理率不低于70%,治疗率和控制率持续提高。中国降压药市场仍有较大扩张空。预计2024年至2029年市场规模将增长约4%,到2029年市场规模将接近900亿元。

【/h/]有关该行业的更多研究和分析,请参考前瞻产业研究院《中国降压药行业调查与投资战略规划报告》。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业状况证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在招股说明书、公司年报等任何公开信息披露中引用本文内容,需要前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。