【行业深度】洞察2024:中国焊接机器人行业竞争格局及市场排名(附市场集中度、企业竞争力分析等)

【/h/]行业主要上市公司:埃斯顿(002747。SZ)、机器人(300024。SZ)、Eft(688165。SH)、凯尔达(688255。SH)、瑞松科技(688090。SH)和三丰智能(3000)。

【/h/]本文核心数据:焊接机器人企业销量排名;焊接机器人企业集中;焊接机器人企业竞争力

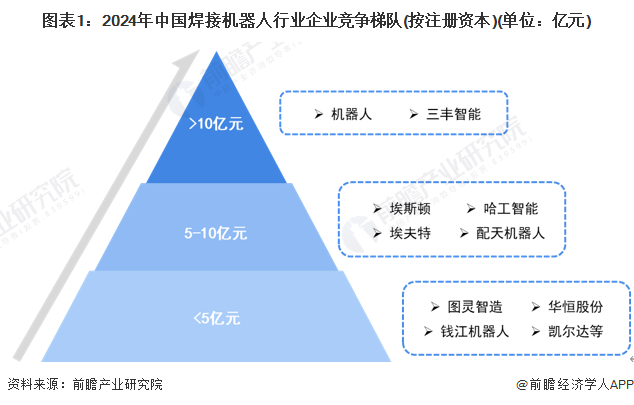

1。中国焊接机器人行业企业竞争梯队

【/h/]根据企业注册资本,焊接机器人行业可分为三个竞争梯队。其中,注册资本超过10亿元的企业包括机器人、三丰智能;注册资本在5-1亿元的企业包括:埃斯顿、哈工大、埃夫特、天培机器人等。其他企业注册资本低于5亿元,如图凌智造、华恒等。

2。中国焊接机器人行业企业竞争格局。

【/h/]目前,国内焊接机器人销售市场形成了日本、欧洲和国内三大品牌,其中日本品牌主要包括安川、发那科、东方电气、松下、不二周助、那智、川崎等。欧洲品牌包括瑞士的ABB、德国的库卡、意大利的科迈罗和奥地利的IGM。国产品牌包括埃斯顿、卡诺普、埃夫特、钱江机器人、天培机器人、宋新机器人、奇卡等。整体来看,日系和欧系品牌主要占据高端市场份额,国产品牌主要占据中低端市场,近年来逐渐向高端市场渗透。

3。中国焊接机器人市场出货量排名。

【/h/]从焊接机器人最大细分市场——弧焊机器人的出货量来看,2022年日本品牌安川电机的弧焊机器人出货量排名第一,其次是发那科、埃斯顿、卡诺普等。整体来看,日系品牌占据领先地位。

4。中国焊接机器人行业的市场集中度

【/h/]从国内焊接机器人销售市场企业集中度来看,2023年上半年,CR1企业市场份额超过10%,CR5企业市场集中度超过20%,CR10企业市场集中度超过30%,国内焊接机器人市场集中度水平一般。

注:以上仅统计国内企业份额,根据上市公司披露数据计算。

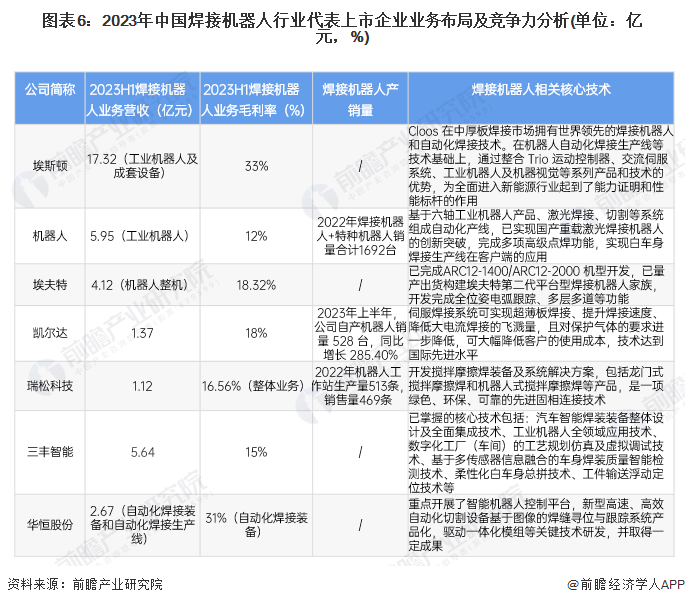

5。中国焊接机器人产业企业布局及竞争力分析。

【/h/]从焊接机器人的业务规模来看,企业的业务规模差距较大,其中埃斯顿的工业机器人和成套设备(包括焊接机器人和多关节机器人等)业务收入。)2023年上半年为17.32亿元;从业务毛利率来看,多数上市公司焊接机器人业务的毛利率在10%至20%之间;从企业技术研发来看,上市公司高度重视技术研发创新,多数企业具备自主创新研发和制造能力。

注:以上仅汇总了有相关业务披露的上市公司。

6。中国焊接机器人产业竞争状况综述。

【/h/]从五力竞争模型来看,目前我国焊接机器人行业存续企业较多,龙头企业之间竞争激烈;上游供应商主要为机器人零部件和焊接零部件,议价能力适中;下游需求市场主要为汽车、钢结构加工、金属制品等大型工业制造企业,具有较强的议价能力;同时,行业进入存在资金和技术壁垒,潜在进入者构成普遍威胁。

【/h/]根据上述分析,对各方面的竞争进行了量化,其中1代表最大值,0代表最小值,得出中国焊接机器人行业的竞争处于中高水平,具体五力竞争总结如下:

【/h/]有关该行业的更多研究和分析,请参考前瞻产业研究院《全球及中国焊接机器人行业发展前景及投资战略规划分析报告》。

【/h/]同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在招股说明书和公司年度报告等任何公开信息披露中引用本文内容需获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。