2024年全球激光产业市场现状及竞争格局分析 美日德技术水平领先【组图】

行业主要上市公司:傅晶科技(002222);光库科技(300620);长光华信(688048);锐科激光(300747);杰普特(688025);光韵达(300227);德龙激光(688170);英诺激光(301021);大族激光(002008);海慕星(688559);华南理工大学(000988);连赢激光(688518);雅威股份(002559);迪尔激光(300776)等。

本文核心数据:全球激光市场规模;全球激光设备市场规模:激光器的全球区域市场份额:全球激光设备的区域市场份额;全球光纤激光器制造商的市场份额

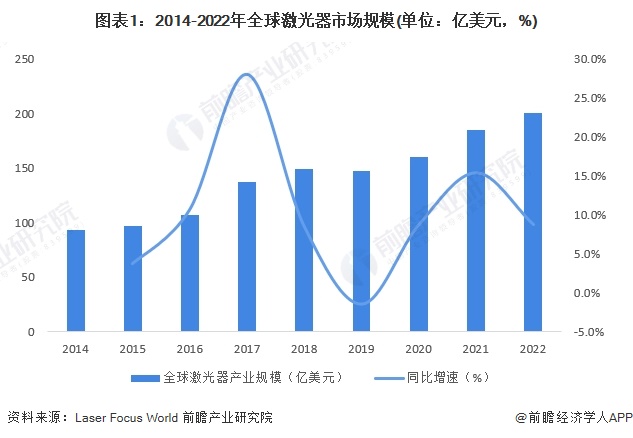

1。全球激光产业的市场规模持续上升。

激光是20世纪60年代的新型光源,具有方向性好、亮度高、单色性好、能量密度高等特点。以激光为基础的激光产业在世界范围内发展迅速,现已广泛应用于工业生产、通信、信息处理、医疗卫生、军事、文教、科研等领域。,形成光纤通信、激光光谱、激光测距、激光雷达、激光切割、激光武器、激光美容、激光扫描等产业。

从激光市场来看,2014-2022年全球激光市场规模持续上升。2022年,全球激光市场规模达到201亿美元,同比增长8.8%。

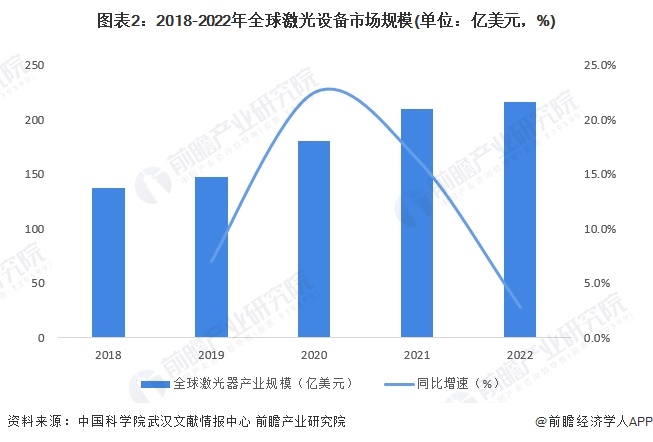

从激光设备市场来看,2018-2022年全球激光设备市场规模持续上升。2022年,在经济下行的背景下,全球激光设备市场规模达到216亿美元,同比增长2.8%。

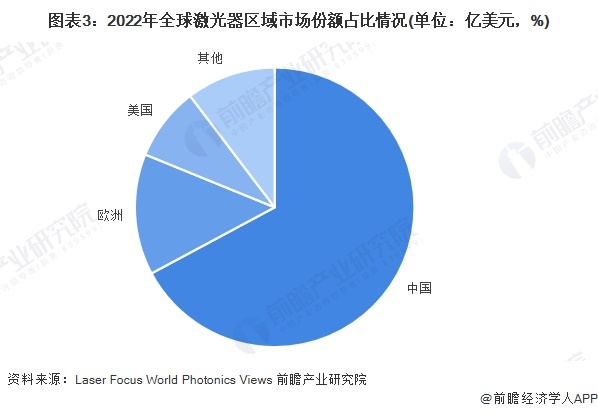

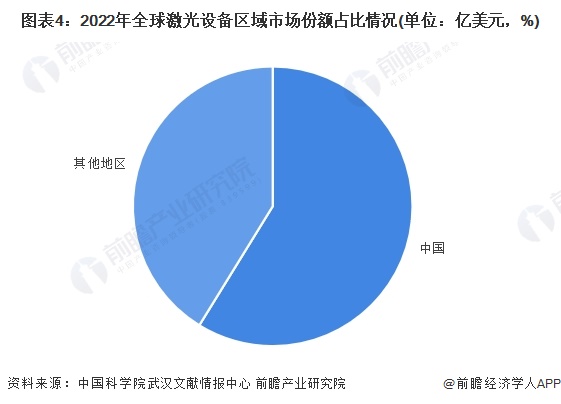

2。全球激光产业的关键销售区域转移到中国。

中国是制造业大国。近年来,激光在中国制造业尤其是装备制造业中的应用比例不断提高,相应的全球激光关键销售区域转移到了中国。

根据《激光聚焦世界》和《光子观点》发布的数据,2022年中国激光市场规模将达到135亿美元,约占全球激光市场的67%。

根据中科院武汉文献信息中心披露的信息,2022年中国激光设备市场规模达到862亿元,约占全球激光设备市场的59%。

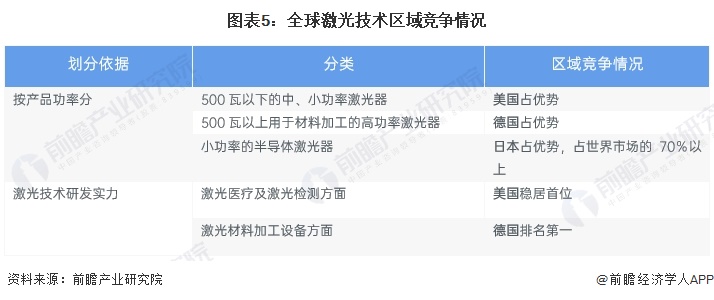

3。美国、日本和德国在激光技术方面领先。

从激光技术来看,美国、日本、德国等国家的激光产业发展代表了世界激光产业的最高发展水平。他们基本完成了汽车、电子、航空空、航空航天、生物医药等领域的制造业传统技术升级,进入了“轻加工”时代。

美国是最早将高功率激光器引入汽车工业的国家,在激光医疗和激光检测方面也居世界首位。德国在激光材料加工设备方面世界领先,通用、福特、奔驰、大众、丰田等汽车制造商都在汽车车身装配中使用焊接技术,给企业带来了巨大的经济效益。日本在光电技术和半导体工业方面领先世界。

德国激光材料加工设备排名第一。

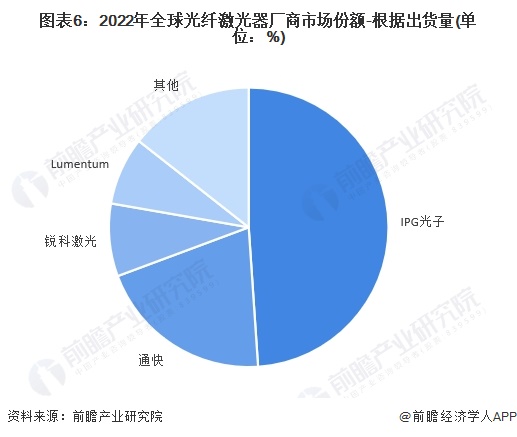

光纤激光器被称为“第三代激光器”,具有输出激光束质量好、能量密度高、电光效率高、使用方便、可加工材料范围广、综合运行成本低等诸多优点,广泛应用于雕刻、打标、切割、钻孔、熔覆、焊接、表面处理、快速成型等材料加工领域。各国光纤激光器的发展水平很能代表其激光产业的技术发展水平。从光纤激光器领域的企业竞争来看,2022年,美国IPG光子光纤激光器的市场份额约为全球49%,是全球光纤激光器领域的龙头企业,德国通快紧随其后,约占20%,中国锐科激光占近9%,与德国、德国的龙头企业仍有较大差距。

更多对该行业的研究分析,请参考前瞻产业研究院《中国激光行业市场前瞻与投资战略规划分析报告》。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业状况证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在公司招股说明书、年度报告等任何公开信息披露中引用本文内容,需获得前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。