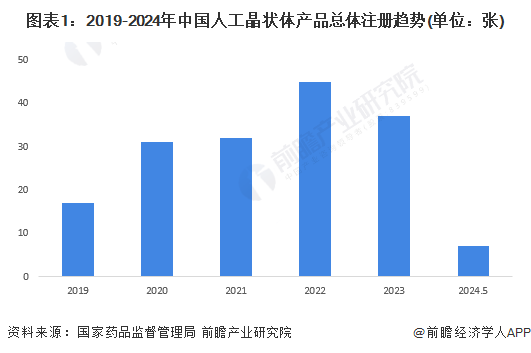

2024年中国外科止血药四大细分市场竞争状况全面分析 凝血因子制剂市场国产替代有待进一步提升【组图】

【/h/]行业主要上市公司:上海莱士(002252);陈康医药(603590);博雅生物(300294);神州细胞(688520);华兰生物(002007);莱美药业(300006);成毅药业(603811);伟光生物(002880)等。

【/h/]本文核心数据:外科止血药物四大细分市场厂商销售份额;抗纤溶药物细分产品的销售占比等。

【/h/]外科止血药物分类概述

【/h/]生理性止血包括血管收缩、血栓预防和血液凝固三个过程,这三个过程相继发生,相互重叠,密切相关。与生理止血的三个过程相对应,临床上常用的外科止血药物大致可分为四类:降低毛细血管通透性的药物、抗纤溶药物、促进凝血系统功能的药物和凝血因子制剂。各种外科止血药物的作用机制和代表药物介绍如下:

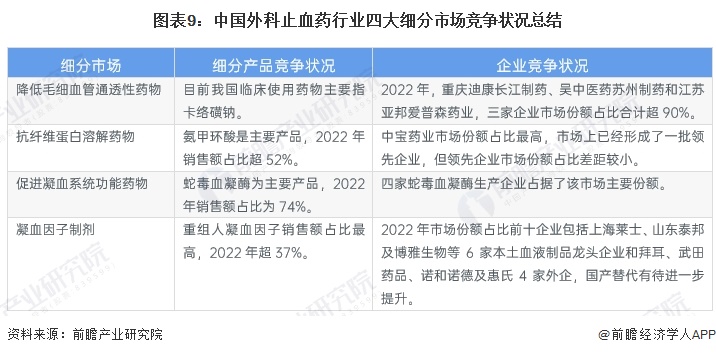

【/h/]降低毛细血管通透性药物的市场竞争。

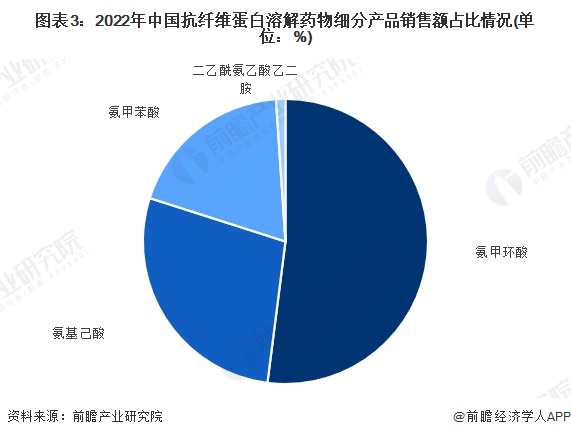

【/h/]目前我国临床使用的降低毛细血管通透性的外科止血药物主要是指卡络磺钠,适用于泌尿系统、上消化道、呼吸道及妇科疾病出血、外伤及外科手术出血。根据国家医药产品管理局披露的数据,截至2024年3月1日,中国共有65家企业获准生产卡络磺钠,市场上存在众多竞争对手。从市场份额来看,2022年重庆迪康长江制药股份有限公司的市场份额占比超过54%,其次是苏州医药股份有限公司和江苏亚邦爱普生制药有限公司,分别约占21.7%和14.9%,前三家企业的市场份额合计超过90%。整体来看,我国降低毛细血管通透性药物市场集中度较高,头部企业规模优势已经形成。

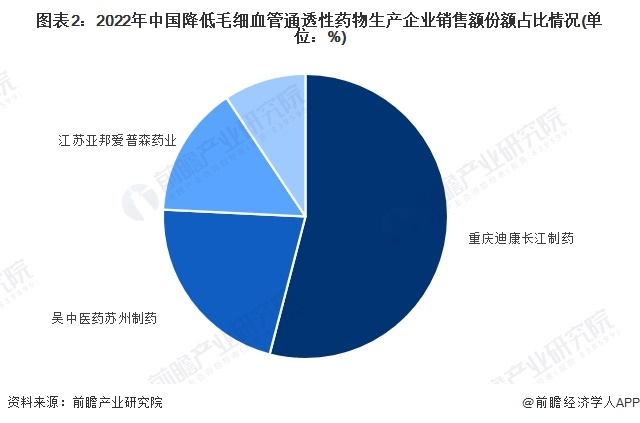

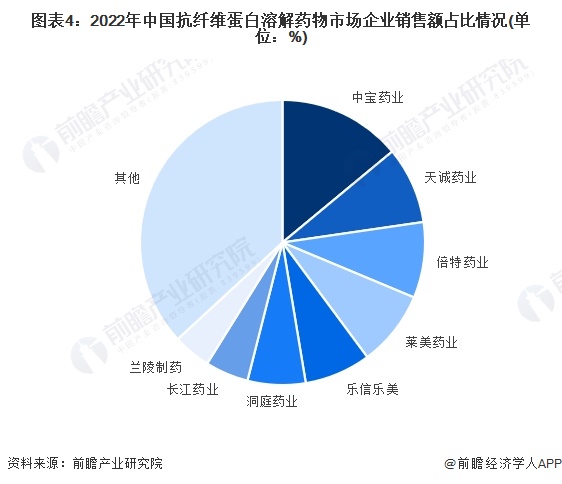

【/h/]抗纤溶药物的市场竞争

【/h/]抗纤溶药物可以通过直接或间接抑制纤维蛋白溶解来止血,这对于治疗血友病和月经过多等出血性疾病以及最大限度地减少大手术期间的失血具有重要价值。抗纤溶药物包括氨基甲苯甲酸、氨甲环酸、氨基己酸和二乙酰乙酸乙二胺,其中氨甲环酸是主要产品,占2022年销售额的52%以上。

【/h/]在企业竞争方面,2022年,在抗纤溶药物市场销售产品的公司超过60家,其中鲍忠医药的市场份额最高,占销售额的近14%,其次是天成制药、贝特制药和莱美制药,占销售额的8%以上。整体来看,我国抗纤溶药物市场集中度较高,已形成一批龙头企业,但龙头企业市场份额相对较小。

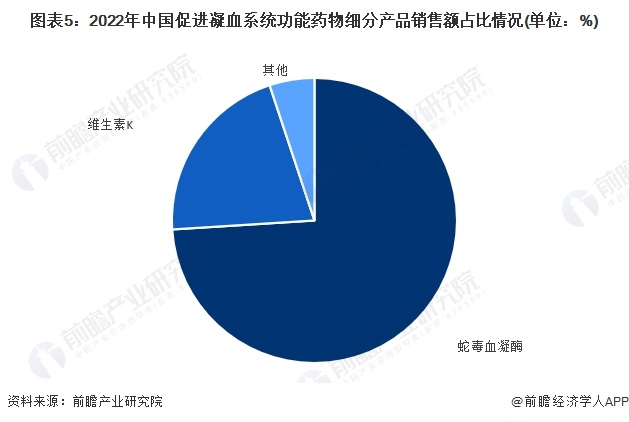

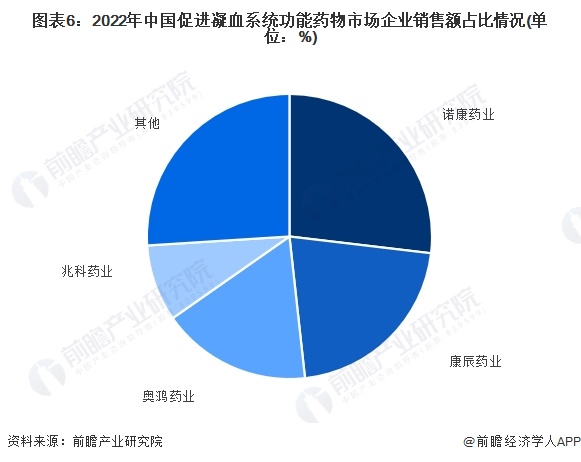

【/h/]促进凝血系统功能药物的市场竞争

【/h/]目前中国市场上促进凝血系统功能的药物包括蛇毒血凝素、维生素K、亚硫酸氢钠甲萘醌、甲萘醌和苯乙胺,其中蛇毒血凝素是主要产品,2022年占销售额的74%。

【/h/]从企业竞争情况来看,我国共有四家蛇毒血凝酶生产企业,占据了我国促凝血系统药物的主要市场份额,其中诺康药业市场份额最高,占比为26.88%。

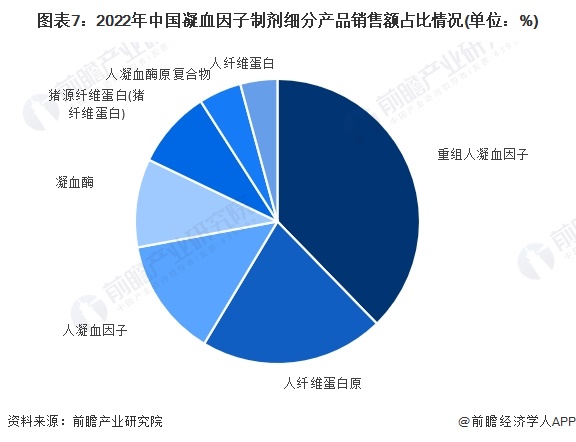

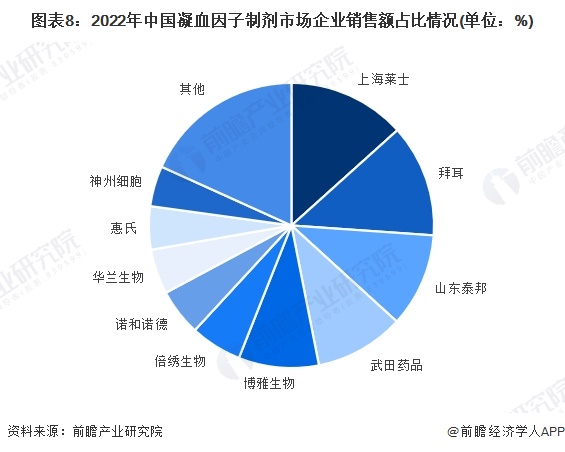

【/h/]凝血因子制剂的市场竞争

【/h/]凝血因子制剂属于一类血液制品,细分产品包括重组人凝血因子、人凝血因子、凝血酶、人凝血酶原复合物、人纤维蛋白原、猪纤维蛋白、人纤维蛋白等。其中重组人凝血因子的销售额占比最高,2022年超过37%。

【/h/]从企业竞争的角度来看,2022年市场份额排名前十的企业包括上海莱士、山东泰邦和博雅生物等六家本地领先的血液制品企业以及拜耳、武田制药、诺和诺德和惠氏等四家外国公司。拜耳、武田制药、诺和诺德、惠氏在中国市场供应的产品均为重组人凝血因子。通过基因重组技术获得重组凝血因子。与自然凝血因子相比,完全避免了人类感染的可能性。近年来,外科止血药物领域的应用规模不断增加,该市场的国产替代性有待进一步提高。

【/h/]四个细分市场的竞争概述

【/h/]总体来看,在我国外科止血药物四大细分市场中,已形成主要产品和主要企业的竞争优势,其中在降低毛细血管通透性药物、抗纤溶药物和促进凝血系统功能药物市场已形成本土企业的竞争优势,凝血因子制剂的国产替代有待进一步提升。

【/h/]更多行业研究分析请参考前瞻产业研究院《中国医药行业市场前瞻与投资战略规划分析报告》。

【/h/]同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在招股说明书和公司年度报告等任何公开信息披露中引用本文内容需获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。更多企业数据、企业信息、企业发展尽在【企查猫APP】,最具性价比和功能性的企业查询平台。