预见2024:《2024年中国心脏瓣膜行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:百仁医疗(688198。上海)、蓝帆医疗(002382。SZ)、乐普医疗(300003。SZ)、信泰医疗(02291。香港)、祁鸣医疗(02500。香港)、贾培医疗(09996。HK)、健视科技(09877。HK)等。

本文核心数据:中国心脏瓣膜行业供需现状;中国心脏瓣膜行业的市场规模:中国心脏瓣膜企业的竞争格局

行业概述

1。定义

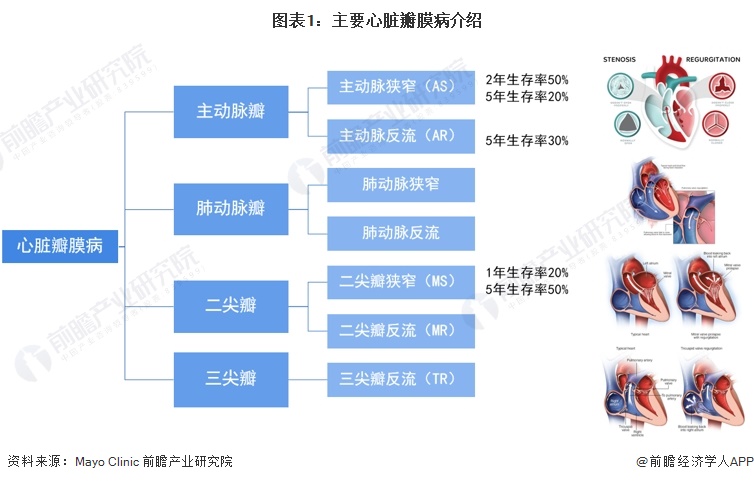

心脏瓣膜病属于结构性心脏病,是最常见的心脏疾病之一,是指心脏四个瓣膜(主动脉瓣、肺动脉瓣、二尖瓣、三尖瓣)中的一个或多个受损或缺损。其中,主动脉瓣疾病包括主动脉瓣狭窄和主动脉瓣反流。

肺动脉瓣反流是肺动脉瓣关闭不全,导致血液从肺动脉回流到右心室。肺动脉瓣狭窄是指右下心腔和肺动脉之间的瓣膜变窄,使通过瓣膜的血流量减少。

二尖瓣反流是发生率最高的心脏瓣膜病。二尖瓣常见疾病可分为二尖瓣反流(MR)和二尖瓣狭窄(MS),其中MR是一种瓣膜性心脏病,可由多种原因引起,以收缩期血流从左心室流向心房为特征。

三尖瓣反流(TR)是指右心室收缩时血液从右心室回流到右心房。

对于晚期心脏瓣膜病和严重瓣膜病变的患者,唯一有效的治疗方法是瓣膜置换术,即将失效的人体瓣膜替换为人工瓣膜。人工心脏瓣膜分为机械瓣膜和生物瓣膜。由于机械瓣术后需要终身抗凝,越来越多的术后患者面临血栓、栓塞和出血的风险,越来越多的患者选择使用人工生物瓣(牛心包瓣和猪主动脉瓣)。不同心脏瓣膜病的外科治疗方案介绍如下:

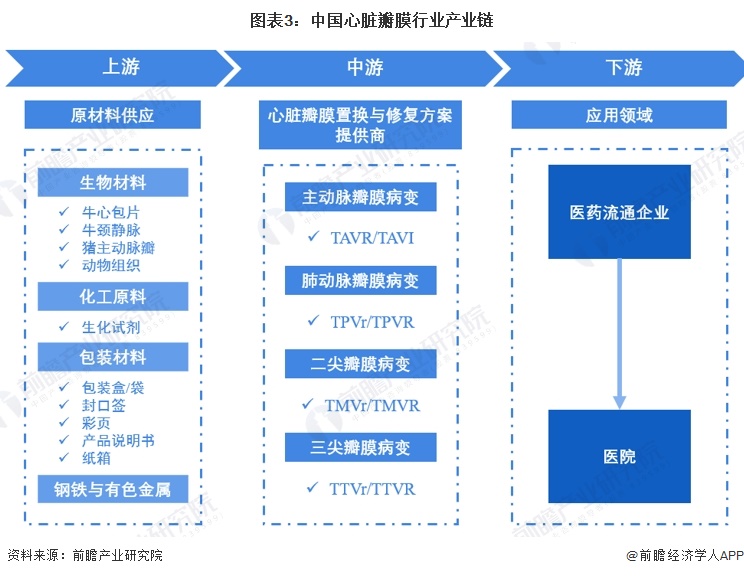

2。产业链分析:上游原料,下游医院。

心脏瓣膜产业链的上游参与者是原材料供应商,包括生物材料、化工原料、钢铁、有色金属等。其中,生物材料包括牛心包切片、牛颈静脉和猪主动脉瓣。对于中游的心脏瓣膜替换和修复方案提供商,动物组织的采购量较小;采购的化学试剂种类多,但采购的化学试剂总体数量少;采购包装材料主要包括包装海绵盒、外包装袋、外包装盒、封签、彩页、产品说明书、纸箱等。,而且相对量比较大。心脏瓣膜行业中游的主要参与者是心脏瓣膜置换和修复解决方案提供商,包括TAVR/TAVI供应商、TPVr/TPVR供应商、TMVr/TMVR供应商和TTVr/TTVR供应商。下游应用涉及医院和医药流通企业。

在心脏瓣膜产业链的参与者中,上游生物材料厂商有氨基酸、百优达、董超生物等,化工原料制造商包括国药集团、包装材料制造商以及钢铁和有色金属制造商。中游心脏瓣膜置换和修复方案提供商包括祁鸣医疗、百仁医疗、微创信通、信泰医疗等下游医药流通企业主要有国药控股和上海医药,医院是心脏瓣膜置换修复方案的主要应用场景。

行业发展:目前处于介入瓣膜的应用阶段。

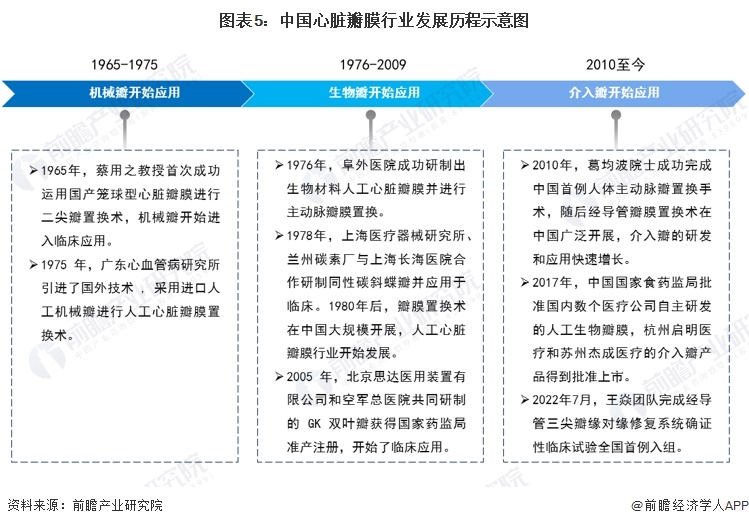

从最早的机械瓣(包括双叶瓣、斜瓣、球笼瓣),到生物瓣,再到最新的介入瓣,心脏瓣膜经历了三代技术革新。机械瓣膜植入后终身需要抗凝治疗,有血栓和出血风险;生物瓣膜生物相容性好,只需短期抗凝,血流动力学性能较好,但容易钙化、断裂、撕裂。评价生物瓣膜最重要的两个指标是良好的耐久性和优良的血液动力学性能。

在国际人工心脏瓣膜发展史上,1960年,美国心脏病专家哈肯首次成功将机械球笼瓣膜植入主动脉。同年,美国心脏病专家斯塔尔在二尖瓣位置成功实施瓣膜替换术,开启人工瓣膜治疗心脏瓣膜疾病。1965年,法国医生比奈首次将猪主动脉瓣直接植入人体。1968年,法国医生Carpentier改进了生物瓣膜的工艺,为生物瓣膜的商业化奠定了基础。2000年,德国医生Bonhoeffer首次成功进行经皮肺动脉瓣置换术,开启了经导管瓣膜置换术时代;2005年,由北京思达医疗器械有限公司和空军队总医院共同研发的GK双叶瓣膜通过了国家美国食品药品监督管理局注册,开始在临床上使用。我国人工心脏瓣膜的发展基本与国际水平接轨。根据机械瓣膜、生物瓣膜和介入瓣膜的首次应用节点,可分为三个阶段:

产业政策背景:推进人工心脏瓣膜产业化和应用。

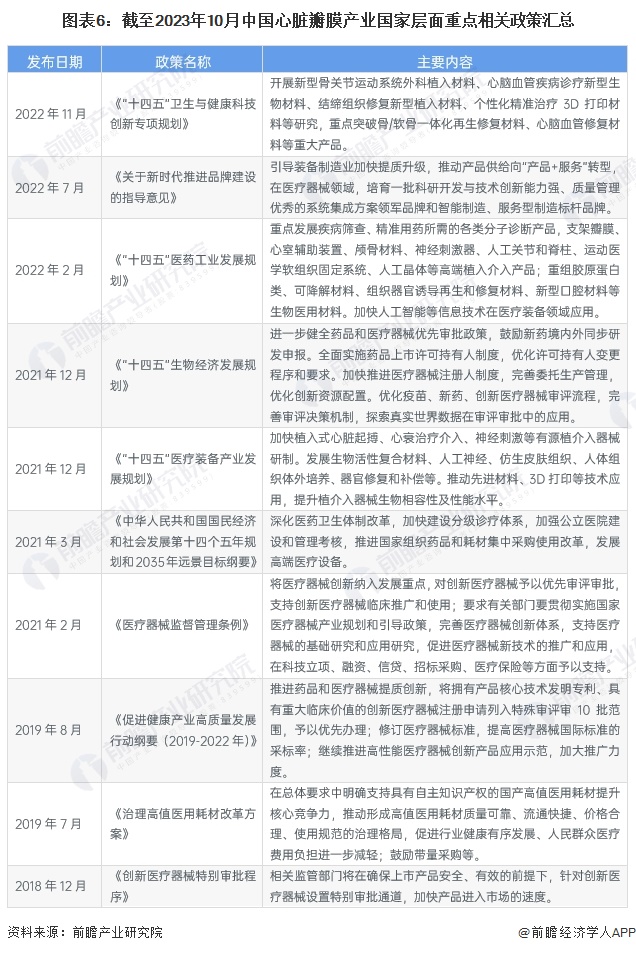

近年来,国家出台了一系列鼓励心脏瓣膜产业发展的政策,提出要加强关键核心技术研究,提高产业化技术水平,推进创新药物和高端医疗器械的产业化和应用,加快新产品产业化进程,促进创新产品的推广应用。

行业发展现状

1。供应:国内TAVR有很高的渗透率。

在主动脉瓣疾病方面,目前在中国获批的TAVR产品包括两家进口厂商(爱德华和美敦力)和四家国内厂商(祁鸣、信通、贾培和捷诚)。从产品成熟度来看,进口强于国产;从NMPA的审批进度和在中国的市场渗透率来看,国产强于进口。

注:TF指股骨入路,TA指心尖入路;SE指自膨胀机制,BE指球囊膨胀机制;BP指牛心包,PP指猪心包;价格是终端价格。

在肺动脉瓣疾病方面,国内经导管二尖瓣置换术(TMVR)产品研发进度不逊于海外,有望率先实现市场突破。目前,在全球TMVR市场有20种产品正在研究中。海外调研公司有爱德华、美敦力、雅培。其中,只有雅培Tendyne于2020年2月获得CE认证上市,是全球TMVR标杆产品。国内已有6个产品进入临床研究阶段,其中宜信医疗的MitraFix进展最快,有望在国内率先获批。

注:TF指股骨入路,TA指心尖入路。

2。需求:有大量心脏瓣膜疾病患者。

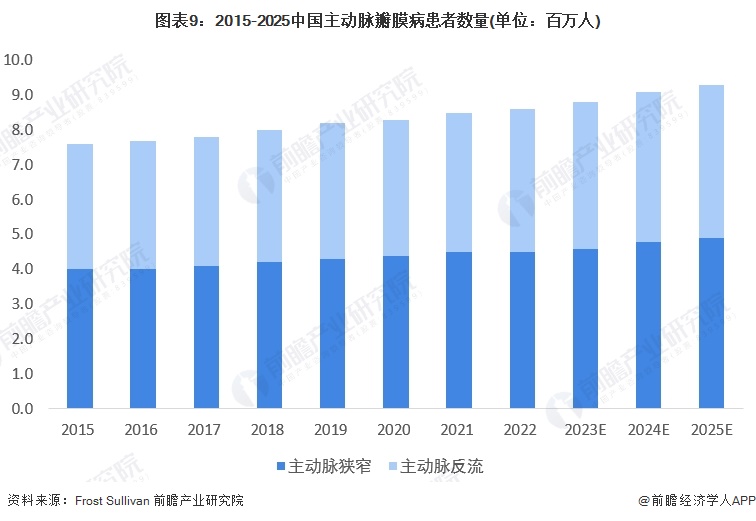

根据Frost & amp;amp;amp;amp;的数据,中国主动脉瓣疾病患者人数从2015年的760万增加到2022年的860万;沙利文数据显示,预计到2025年中国AS+AR总数将达到930万,2022-2025年复合增长率为2.6%。

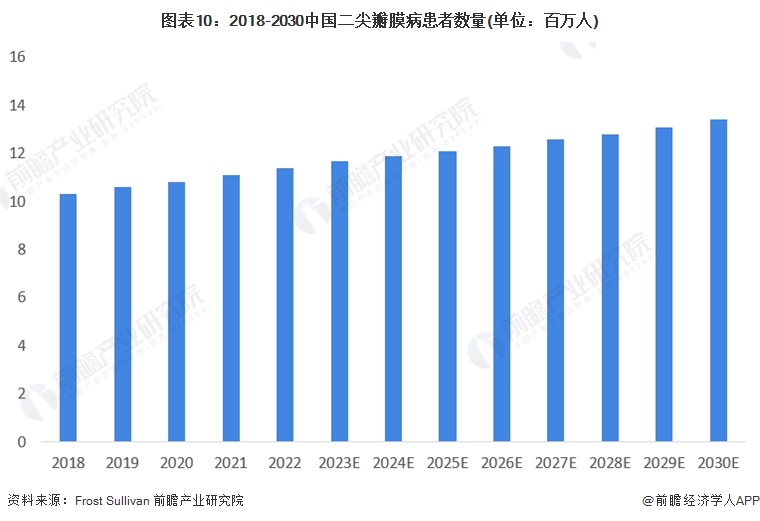

在二尖瓣疾病方面,我国成人中度以上二尖瓣疾病人数超过1700万,需要手术介入治疗的人数超过700万。但手术由于高风险、高技术壁垒,每年只能覆盖4万人,市场缺口巨大。

3。市场规模:2022年,中国TAVR市场规模约为16.1亿元。

中国经导管主动脉瓣置换术(TAVR)市场规模从2017年的4000万元增长到2022年的16.1亿元。根据弗罗斯特&;沙利文数据显示,预计到2030年,中国TAVR市场规模将达到113.6亿元,2022-2030年复合增长率为27.7%。中国经皮二尖瓣介入(TMV)市场预计将从2022年的1.35亿元人民币增长至2030年的89亿元人民币,2022年至2030年的复合增长率为68.9%。

行业竞争格局

【/h/】我国心脏瓣膜产品和治疗方案公司主要以单纯狭窄的治疗为主,复杂病变(双尖牙)和单纯反流病变较少。具体来说,在主动脉瓣疾病方面,国内尚处于临床阶段的TAVR产品主要用于通过大腿治疗主动脉瓣狭窄,通过心尖治疗主动脉瓣反流的产品很少;在肺动脉瓣疾病方面,祁鸣医疗的VenusP-Valve是全球首个通过CE认证的TPV产品,也是中国唯一通过认证的TPV产品。二尖瓣疾病方面,国内大部分TMVR产品已进入临床研究阶段,其中易信医疗的MitraFix进展最快,有望在国内率先获批。三尖瓣疾病方面,TTVR尚未获批,国内在研产品有4个,其中健视科技的Lux-Valve进展最快,百仁和祁鸣次之。

行业发展趋势分析

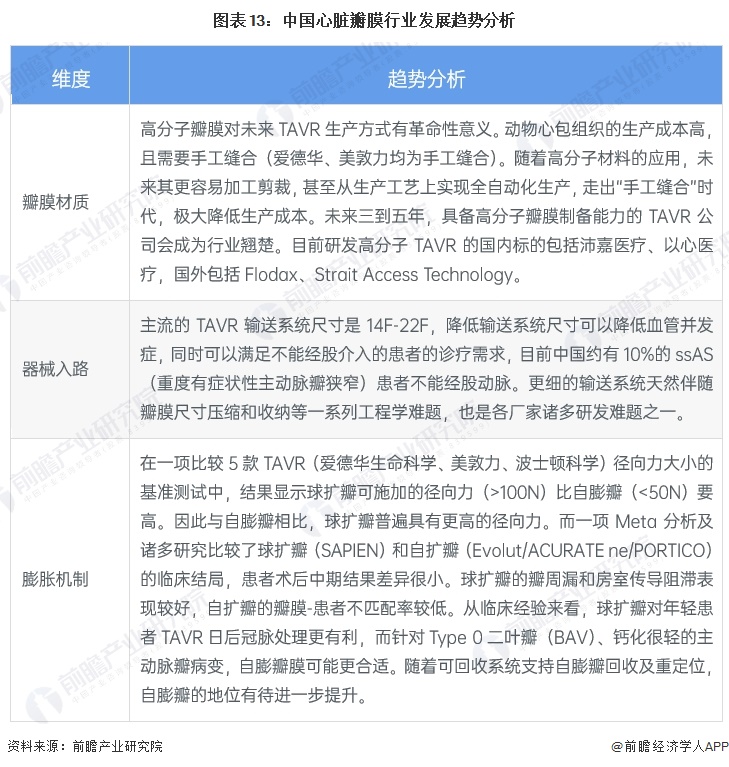

心脏瓣膜材料方面,高分子材料更耐用,优势突出。在未来的三到五年内,拥有制备聚合物阀门能力的TAVR将成为该行业的领导者。目前高分子TAVR研发的国内标准有贾培医疗、一心医疗,国外有Flodax、海峡接入技术。

就心脏瓣膜的仪器方法而言,主流的TAVR输送系统是14F-22F。减小输送系统的尺寸可以减少血管并发症,满足无法通过股动脉介入的患者的诊断和治疗需求。目前,我国约有10%的ssAS(重度症状性主动脉瓣狭窄)患者无法通过股动脉,因此未来开发更薄的输送系统是一个难题。

在心脏瓣膜的膨胀机制方面,国际上批准的TAVR品种主要有自膨式(自膨式瓣膜)和球囊扩张式(球囊扩张式瓣膜)。与自膨胀阀相比,球形膨胀阀一般具有较高的径向力。从临床经验来看,球囊瓣膜扩张术更有利于TAVR术后年轻患者的冠状动脉处理,而自膨式瓣膜可能更适用于0型二叶瓣(BAV)和主动脉瓣病变伴轻度钙化。随着回收系统支持自膨式瓣膜的回收和复位,自膨式瓣膜的地位需要进一步提高。

更多对该行业的研究分析,请参考前瞻产业研究院《中国心血管介入器械行业市场前景及投资战略规划分析报告》。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业状况证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在公司招股说明书、年度报告等任何公开信息披露中引用本文内容,需获得前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。