预见2024:《2024年中国信托行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:建元信托(600816。SH)、陕国投A(000563。SZ)、中国平安(601318。SH)、浦发银行(600000。SH)、中国建设银行(601939。SH)等。

本文的核心数据:信任的分类;信托资产余额;信托资产的来源;信托基金的投资

行业概述

1。定义

信托与银行、证券、保险并称为金融业的四大支柱,意为“受人委托,代为理财”。根据信托法的定义,信托是指委托人基于对受托人的信任,将其财产权委托给受托人,受托人根据委托人的意愿,为受益人的利益或者特定目的,以自己的名义进行管理或者处分的行为。

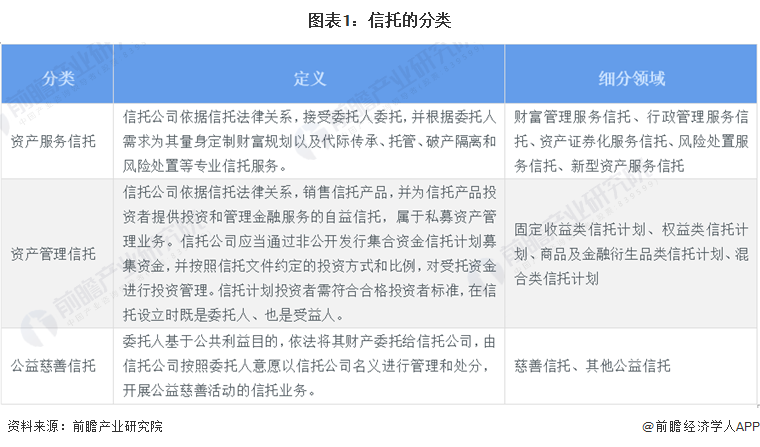

信托业务分为资产服务信托、资产管理信托、公益信托三大类,以信托目的、信托设立方式、信托财产管理内容为分类维度。

2。产业链分析

信托业务的参与者分为委托人、受托人和受益人。委托人基于对受托人的信任,将其财产权委托给受托人。受托人是信托公司,通过将资产投资于基础产业、房地产、证券市场、金融机构、工商企业等领域获得收益,并负责将收益支付给受益人,受益人可以与委托人是同一主体。

目前全国共有67家信托公司,其中平安信托、上海信托、建信信托、华润信托、陕国投信托、建元信托、中信信托为代表公司。

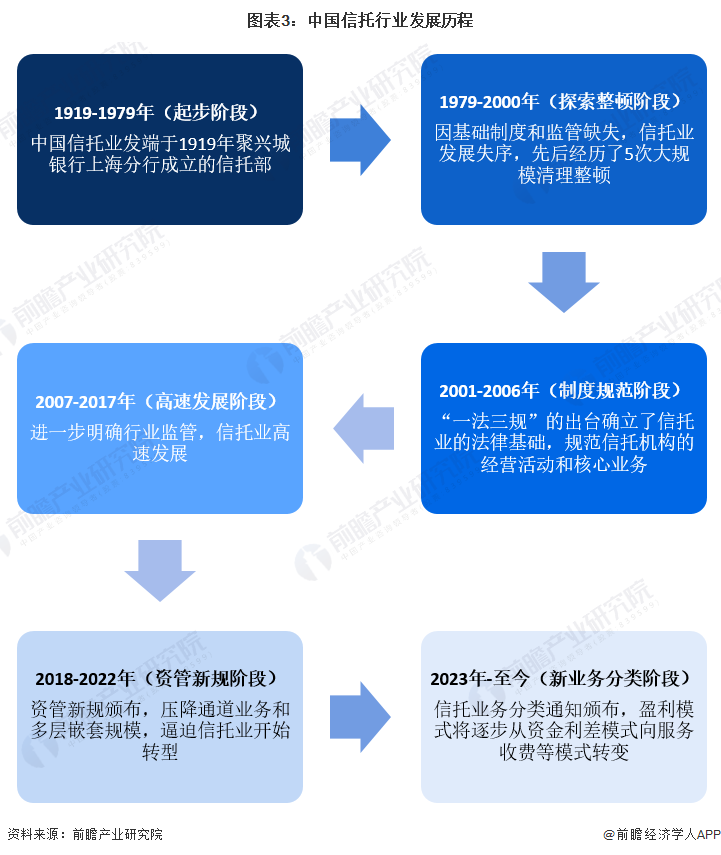

行业发展历程:信托业盈利模式向服务收费模式转变。

中国现代信托业起源于1919年聚星城银行上海分行设立的信托部,1921年成立了中国第一家专业信托公司——尚同信托公司。自1979年国内信托业恢复以来,信托业发展迅速;同时,由于法律法规等基础制度和监管的缺失,信托业发展失序,经历了五次大规模的清理整顿。2001年以来,“一法三规”(信托法、信托公司管理办法、信托公司集合资金管理办法、信托公司净资本管理办法)陆续出台,行业制度进一步规范。此后进入快速发展期。2018年4月,中国人民银行、银监会、证监会、国家外汇管理局联合发布《关于规范金融机构资产管理业务的指导意见》,新的金融工具准则开始在国内逐步实施,减少通道业务规模和多层嵌套,倒逼信托业开始转型。2023年2月,《关于规范信托公司信托业务分类的通知》发布,标志着我国信托业务进入全新的变革时代,盈利模式将逐步从资金利差模式向服务收费模式转变。

行业政策背景:信托业进入新业务分类时代。

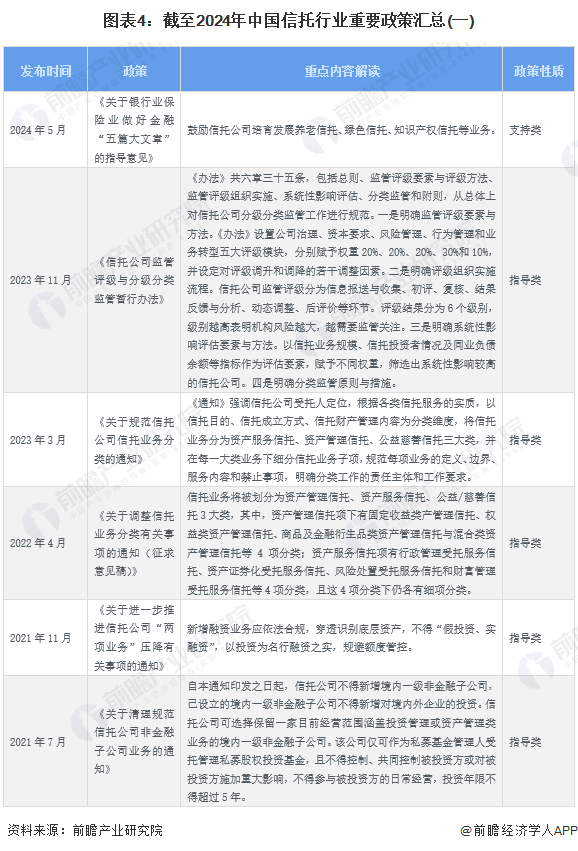

“十三五”时期以来,国家层面对信托业的相关政策主要涉及公益信托、房地产信托、登记管理、资产管理、分类等。2023年3月,原中国银监会发布《关于规范信托公司信托业务分类的通知》,标志着信托进入新业务分类时代。截至2024年5月,国家层面的信托业政策汇总如下:

行业发展现状

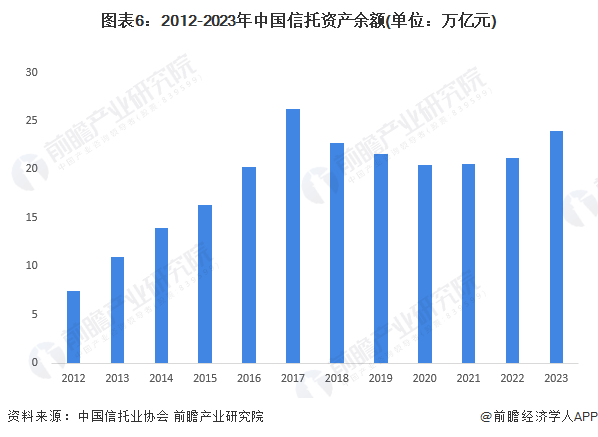

1。信托资产余额近24万亿。

2012-2023年,我国信托资产余额先增后减再增。我国信托资产余额2013年突破10万亿元,2016年20万亿元,2017年增至26.25万亿元,实现历史峰值水平,随后在2018-2020年继续下降至20.49万亿元,2021年后继续增长。截至2023年末,我国信托资产余额为23.92万亿元。

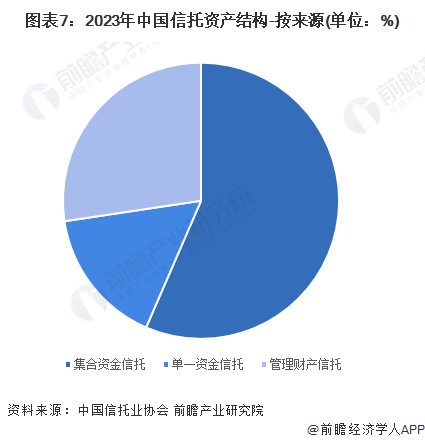

2。集合资金信托是最大的资产来源。

按资产来源来看,2023年,集合资金信托是国内最大的信托资产来源,占比56.51%;其次是管理财产信托,占比27.37%;单一资金信托占比16.12%。

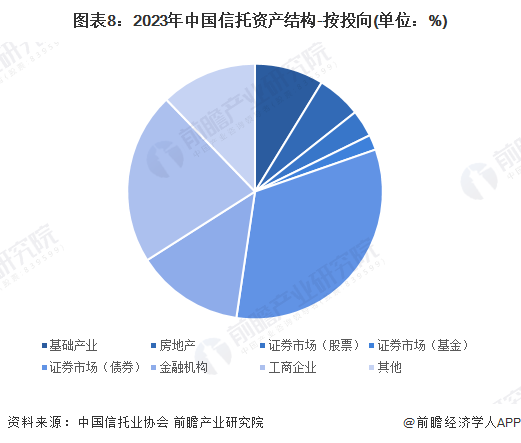

3。债券市场是信托基金的最大投资。

[/H/]2023年我国信托资金主要投资于证券市场,占总量的38%,其中债券市场是最大的投资,占信托资金总量的32.67%;其次,分别有21.80%和13.64%的信托资金投向工商企业和金融机构。

行业竞争格局

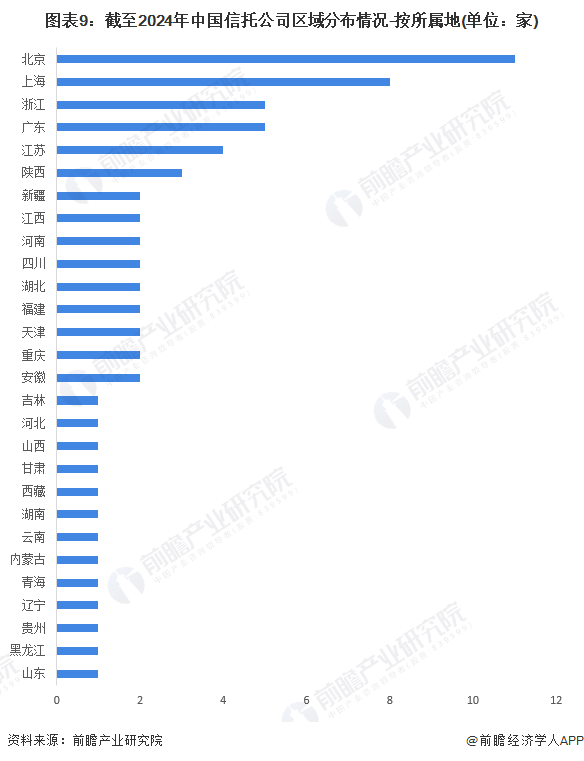

1。区域竞争格局:北京地区信托公司超过10家。

信托公司是指依照《公司法》和《信托法》设立,主要从事信托业务的金融机构。目前全国共有67家信托公司,分布在28个省市。其中,北京的信托公司数量最多,达到11家;上海紧随其后,有8家信托公司;其他省市的信托公司数量为5家及以下。

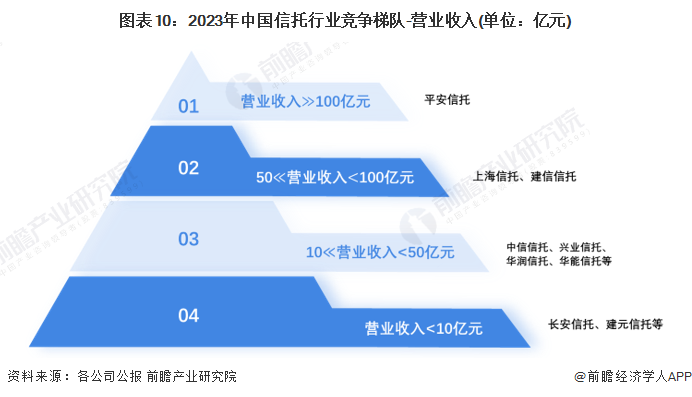

2。企业竞争格局:平安信托处于行业第一梯队。

根据营业收入规模,我国信托业分为四个竞争梯队。平安信托处于行业第一梯队,营业收入超百亿元;上海信托、建信信托处于行业第二梯队,营业收入50-100亿元;中信信托、兴业信托、华润信托、华能信托处于行业第三梯队,营业收入10-59亿元;长安信托和建元信托处于行业第四梯队,营业收入不足10亿元。

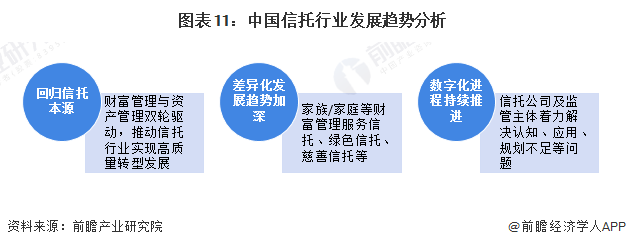

行业发展趋势:信托业回归本源,差异化发展趋势加深,数字化进程持续推进。

2018年资管新规发布以来,包括信托在内的资管产品刚性兑付被打破。在不吸引客户的背景下,资产管理和财富管理双轮驱动成为大多数信托公司的选择,信托业正在回归本源的道路上。2023年,《关于规范信托公司信托业务分类的通知》和《信托公司评级分类监管暂行办法》两项重要政策相继出台。他们一方面为信托公司的展业制定了统一的标准,另一方面推动信托公司逐步走向差异化发展,包括家族/家族理财服务信托、绿色信托、公益信托等。此外,在当前数字经济背景下,信托业数字化转型是大势所趋,但仍存在认知不足、顶层规划、基础能力、应用能力、保障能力等问题。未来,行业的数字化建设将在信托公司和监管机构的努力下继续发展。

更多对该行业的研究分析,请参考前瞻产业研究院《中国信托业市场前瞻与投资战略规划分析报告》。

同时,前瞻产业研究院还提供新产业轨迹研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智能招商系统、产业地位认证、IPO咨询/募资可行性研究、专项新巨头申报等解决方案。在招股说明书、公司年报等任何公开信息披露中引用本文内容,需要前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。更多企业数据、企业信息、企业发展尽在【企业查猫APP】,性价比最高、功能最全的企业查询平台。