子公司牵头中标近11亿工程大单,利柏特大比例解禁压力仍悬顶

界面新闻记者|张毅

李柏特(605167。SH)6月13日晚间公告,全资子公司上海利伯特工程技术有限公司与苏威(Solvi)SA组成联合体,中标北方华晋联合石化有限公司精细化工及原料工程项目的设计、采购及施工总承包(B+EPC)项目..项目金额为10.95亿元,李柏特项目为联合体牵头方。

这个中标金额相当于李柏特2023年营业收入的三分之一。

本工程超10亿元工期为960日历天。其中,利伯特工程负责工程设计、采购和施工总承包(B+EPC),索尔维负责提供工艺技术包(PDP)和技术许可。

李柏特表示,该项目的顺利实施有望对公司当前和未来的业绩产生积极影响。本项目的合同金额和具体实施内容以正式合同为准。

6月14日,李柏特股价高开后回落。截至午盘,该股收于8.14元/股,上涨0.99%,仍低于20日均线。

“公司手头订单充足,正在积极推进新合同订单的签订。”在上个月的业绩说明会上,李柏特的高管说。

利伯特是一家大型工业模块设计制造企业,2021年7月上市。自上市以来,李柏特的主要合同数量和金额都大幅增加。

李柏特披露八大合同签约情况,包括2022年两个超10亿元合同、英威达聚合物三期扩建项目12.79亿元总包合同、巴斯夫(广东)一体化项目* *化工罐区及装车站工程设计、采购、施工15-20亿元总包合同。

就在今年1月,李柏特拿下了浙江图恩光学新材料有限公司两个大单,EPFC项目和施工总合同金额分别为3亿元和3.5亿元。合同履行期为16-18个月。

2023年12月,公司与拓恩科技达成战略合作关系,拓恩科技将投产的TAMT拓美特系列SOOC产品授权给李柏特进行特约经销,公司由此开启了高端光学新材料的全新业务版图。

此次签约是李柏特与图恩光学的再次合作,也是公司首次将模块化施工方式应用于高端光学新材料项目。

这些合同预付款极大地促进了李柏特的业绩增长。2023年,英威达和巴斯夫两大合同分别完成8.81亿元和6.34亿元。

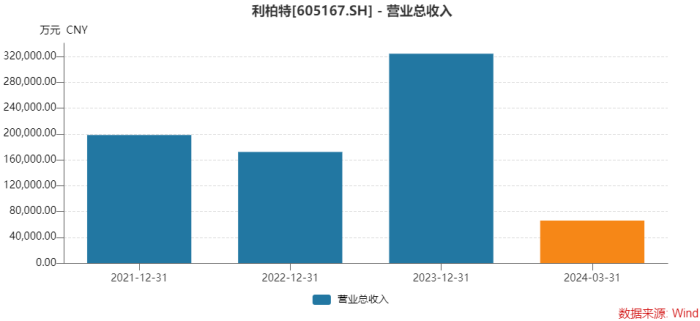

这两份合同直接提振了李柏特去年的营收。去年公司营业收入32.42亿元,同比增长88.39%。进一步,公司连续多年年营业收入不超过20亿元。同时,去年归母净利润1.9亿元,同比增长38.73%。

业绩在增长,但股价走势平平。今年李柏特股价下跌约13%,与即将到来的大规模解禁有关。一个月后,李柏特即将解禁上市三年的初始限售股。

根据计划,7月26日,李柏特发行初始限售股2.27亿股,占总股本的50.45%,市值19亿元。

值得注意的是,此次解禁涉及的股东多达16家。除大股东上海李柏特投资有限公司和第三大股东李猩企业管理合伙企业(有限合伙)外,其他14家股东均为自然人股东,包括董事长沈斌强和副总经理李铁军。

李柏特发行价4.84元/股,最新股价较发行价上涨约70%。原始股东的持有成本通常远低于发行价,因此解禁股东的账面浮盈相应较高。

很多自然人的持股数量并不高,但一旦解禁抛入市场,也会对李柏特的股价走势造成一定压力。

在业绩交流会上,有投资者提到公司业绩同比大幅增长,但股价相对较低。公司高管是否有增持计划?对此,李柏特回应称“公司暂时没有收到公司高管增持计划”。