2024年中国塑料管道行业上游影响分析 上游原材料占据主要成本份额【组图】

行业主要上市公司:中国联塑(2128。香港)、宫媛(002641。SZ)、魏星新材(002372。SZ)、沧州明珠(002108。SZ),古蒂科技(002694。SZ)和雄塑科技(300599..

本文核心数据:成本结构、行业价值链

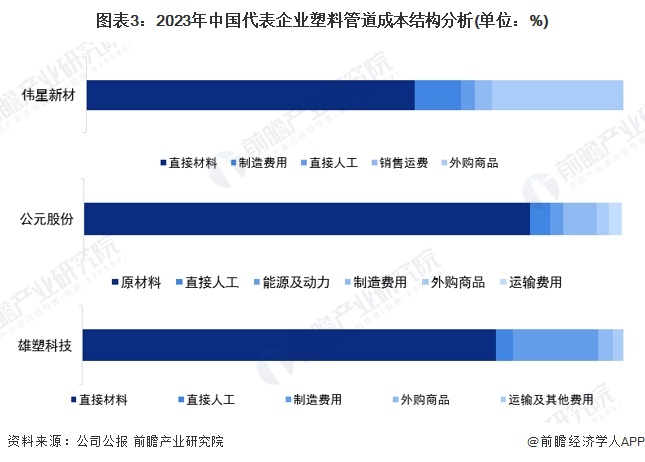

塑料管成本结构分析:原材料成本占60-80%。

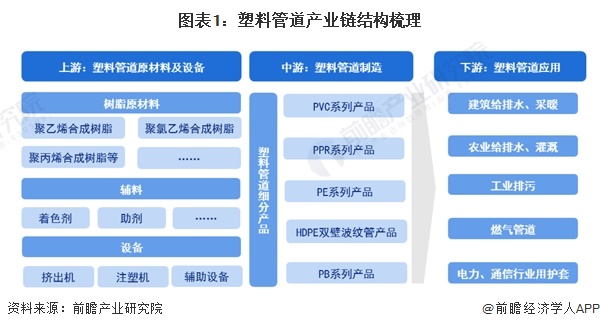

塑料管道是化学建材的重要分类,其上游行业是石化行业,下游行业是建筑、市政、燃气等行业。

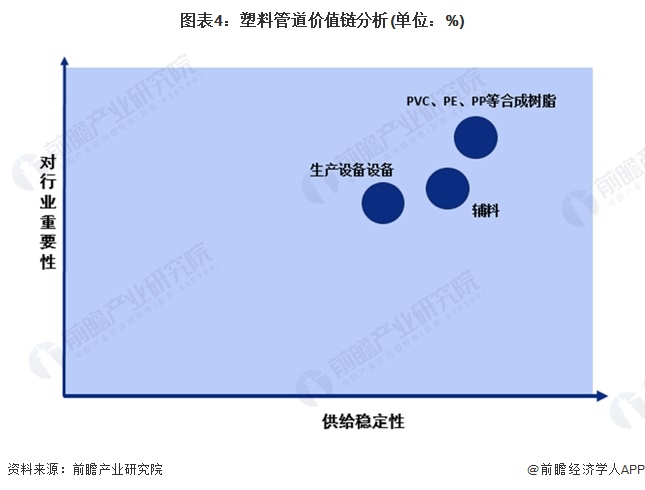

从塑料管道产业链的企业布局来看,上游树脂原料代表中泰化工、鄂尔多斯、中石油、中石化,颜料助剂代表百合集团、开心颜料、联龙,生产设备代表金威机械、苏代橡胶、贝尔机械。从中游企业布局来看,代表企业有中国联塑、魏星新材、蔡中管道、宫媛股份、沧州明珠、古蒂科技、日丰股份。

从塑料管材的成本结构来看,2023年中国塑料管材行业代表性企业的业务成本结构显示,原材料成本占60-80%,主要为PP、pe、PB用合成树脂等石化产品。

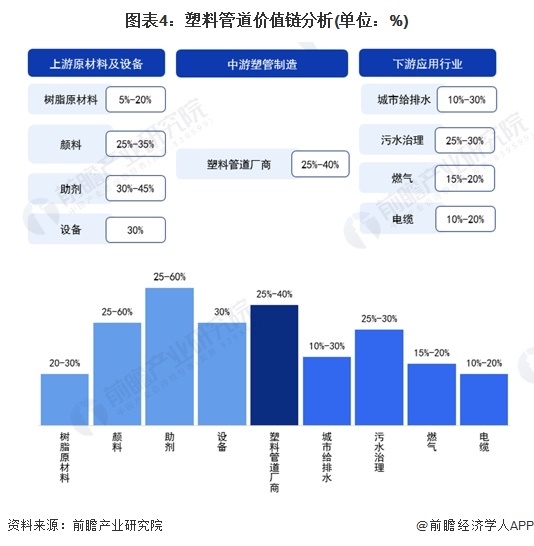

塑料管道价值链分析:上游资源供应毛利波动较大。

根据塑料管各产业链的毛利率,上游资源供应的毛利率波动较大,在5%-45%之间,因各材料的重要性和塑料管的应用场景不同而不同;在中游,塑料管毛利率在25%-40%之间;在下游应用市场,行业毛利水平在10%-30%之间。

塑料管道行业上游影响综述

生产塑料管材的主要原料是PE、PVC、PP等高分子材料,以及一些辅助材料和生产设备。其中PE和PP原料主要来源于石油和天然气,而我国PVC原料主要来源于煤炭。石化行业作为我国的支柱产业之一,是塑料管道行业的主要原料来源。受国际原油价格波动影响,我国石化行业波动对塑料管道行业企业生产成本影响较大。近年来,我国石化行业发展较为平稳,塑料管道行业原料供应充足。防腐管道和保温产品的上游属于钢铁冶炼行业和钢铁加工领域。鉴于上游行业的产品是该行业成本的主要部分,上游行业的技术进步、生产效率的提高和成本的降低对该行业具有重要意义。

更多对该行业的研究分析,请参考前瞻产业研究院《中国塑料管材行业市场需求预测及投资战略规划分析报告》。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证书、IPO咨询/募资可行性研究、专业化、专项新巨头申报等解决方案。在公司招股说明书、年度报告等任何公开信息披露中引用本文内容,需获得前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。更多企业数据、企业信息、企业发展尽在【企业查猫APP】,性价比最高、功能最全的企业查询平台。