【行业深度】洞察2024:中国复合材料行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

【/h/]行业主要上市公司:中材科技(002080。SZ);博云新材(002297。SZ);华力股份(603038。SH);光威复合材料(300699。SZ)等。

【/h/]本文核心数据:复合材料行业竞争梯队;复合材料行业市场份额;复合材料行业的市场集中度

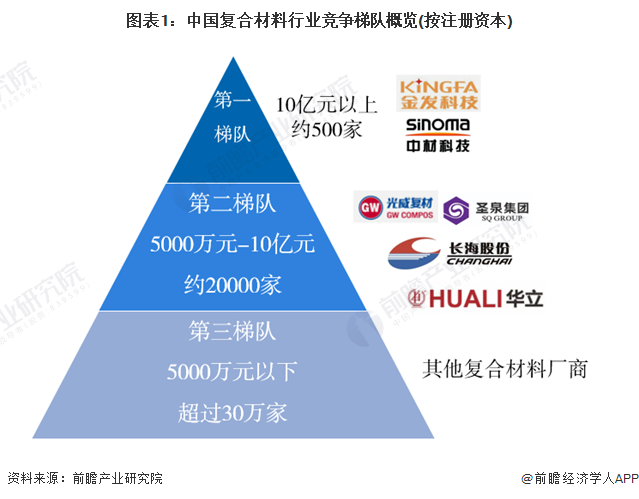

1。中国复合材料行业竞争梯队

【/h/]中国复合材料行业的竞争梯队按注册资本可分为三个梯队。其中,注册资本在10亿元以上的第一梯队经营规模较大,上市公司较多,且具备多种复合材料生产能力,技术实力在行业内处于领先地位,以金发科技、中材科技为代表;第二梯队是企业注册资本在5000万元至10亿元之间,并具有一定规模的上市企业。该梯队企业通常深耕一种复合材料,如碳纤维复合材料、塑木复合材料等,在细分领域具有一定的市场地位。同时在细分领域具有领先的技术实力,如光威复材、圣泉集团等。第三梯队注册资本在5000万元以下。这一梯队上市公司较少,企业产品附加值不高,通常承担行业内相对基础的工作。

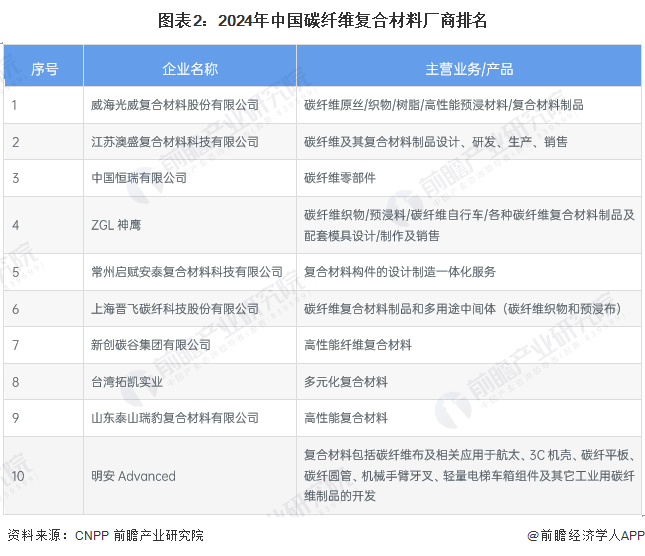

2。中国复合材料行业市场排名

【/h/]由于复合材料行业细分领域较多,下游应用领域广泛,市场集中度相对分散,而碳纤维复合材料是行业中规模相对较大的细分领域,在航空空航天、传统制造、军工电子等下游领域均有重要应用。因此,通过碳纤维复合材料的制造商排名来讨论制造商在复合材料领域的竞争排名。根据CNPP厂商排名,光威复材将成为2024年中国碳纤维复合材料领域最具代表性的企业。

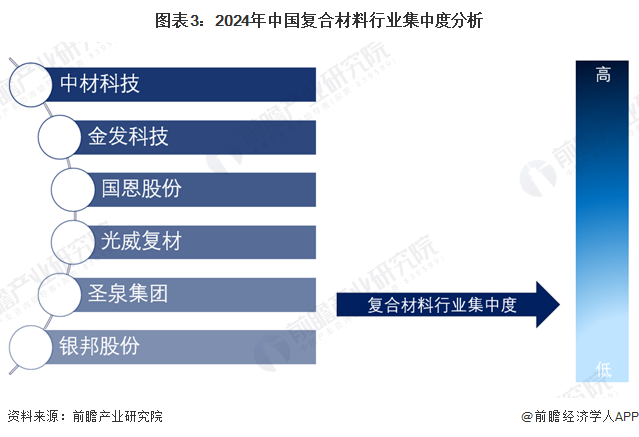

3。中国复合材料行业的市场集中度

【/h/]复合材料有很多细分领域,在行业中应用广泛。大多数复合材料制造商通常选择专注于某一细分领域开展相关业务,然后延伸到多个领域。结合复合材料企业总体经营情况和行业下游应用整体情况,可以认为我国复合材料行业市场集中度较低,竞争格局分散,行业各细分领域企业竞争激烈。

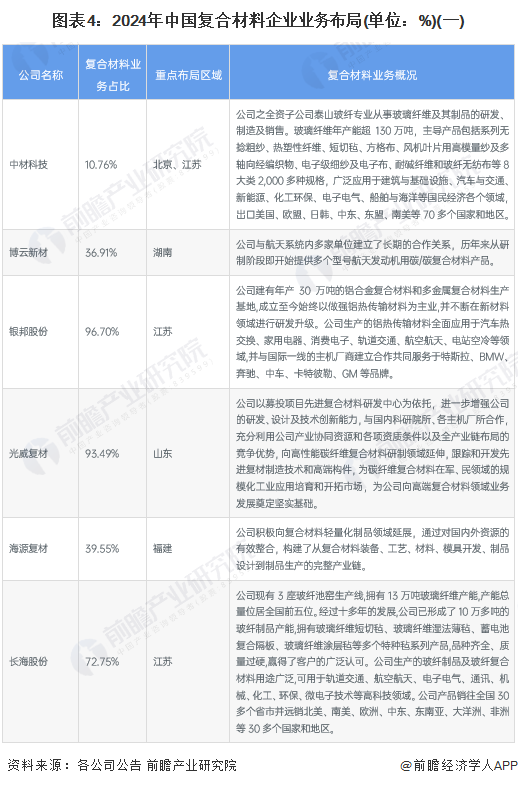

4。中国复合材料行业企业布局

【/h/]从中国复合材料行业制造商的业务布局来看,大多数制造商在总部布局的基础上,在中国多个地区设立了生产基地中心,同时在全球广泛部署销售渠道。

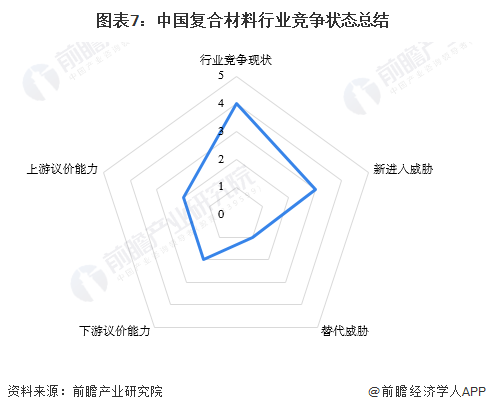

5。中国复合材料行业竞争状况综述。

【/h/]从复合材料行业现有竞争对手来看,当前行业厂商数量较多,细分品类较多,整体竞争格局较为分散;具体到细分领域,以碳纤维复合材料、塑木复合材料为代表的领域已涌现出一些代表性企业,因此部分代表性细分领域与行业整体相比略显集中;但总体来看,行业竞争依然激烈。在上游厂商的议价能力方面,由于上游厂商的产品以原材料为主,同质化较强,因此上游厂商的议价能力一般。在下游制造商的议价能力上,性能更好的复合材料是不可替代的。在技术壁垒清晰的现状下,下游厂商的议价能力一般。关于潜在进入者的威胁,一方面,复合材料行业是一个技术壁垒较高的高技术行业,需要长期的R&D投资,这在一定程度上削弱了潜在进入者的威胁;另一方面,复合材料具有广阔的应用前景和对外部企业的巨大吸引力,因此从整体上看,行业存在一定的潜在进入者威胁。至于替代品的威胁,随着复合材料技术附加值的不断提高,复合材料的替代品将变得更加有限,因此替代品的威胁较小。

【/h/]更多行业研究分析请参考前瞻产业研究院《中国复合材料行业发展前景预测及投资战略规划分析报告》。

【/h/]与此同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、专精特新巨头申报等解决方案。在公司的招股说明书和年度报告等任何公开信息披露中引用本文的内容需要获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。更多企业数据、企业信息、企业发展尽在企业查询猫APP,最具性价比和功能性的企业查询平台。