2024年中国风电场行业细分市场分析 当前仍以陆上风电场为主【组图】

【/h/]行业主要上市公司:华润电力(00836。HK)、三峡能源(600906。SH)、中国电建(601669。SH)、建投能源(000600。SZ)、深圳能源(000027。SZ),以及节能风电(601016。SH)。

【/h/]本文核心数据:中国风电累计装机容量结构;中国风电场平均建设成本

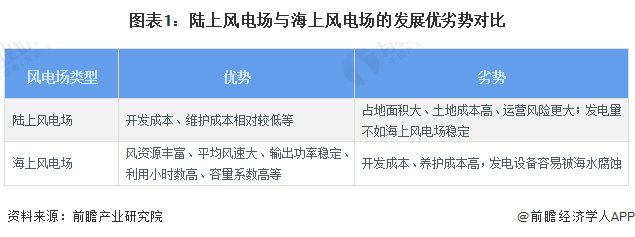

【/h/]陆上风电场和海上风电场的比较

【/h/]根据不同的地点,风电场可分为陆上风电场和海上风电场。陆上风电场利用陆上风力获得电力,开发成本和维护成本相对较低,但具有面积大和发电不稳定的缺点。然而,海上风电场利用海洋上的风来获取电力,具有风资源丰富、风速高的优势,但建设难度相对更大,设备容易被海水腐蚀。

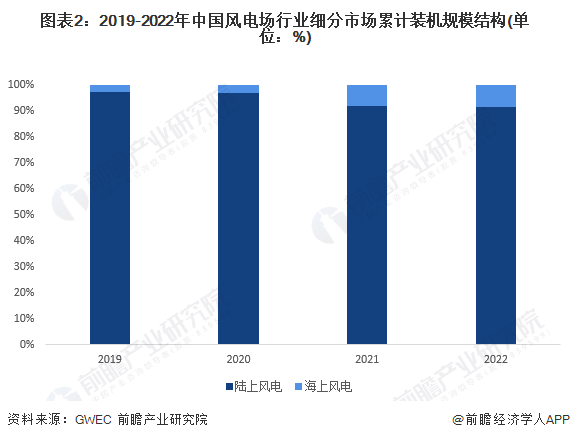

【/h/]海上风电装机容量呈现增长趋势。

【/h/]从近年来我国风电累计装机容量的结构分布可以看出,目前我国仍以陆上风电为主。但近年来风电发展政策逐渐向海上发电倾斜,海上发电前景更加广阔。海上风电占比持续提升,从2019年的2.8%提升至2022年的8.6%。

【/h/]注:截至2024年4月9日,2023年数据暂未披露,此处信息更新至2022年,下同。

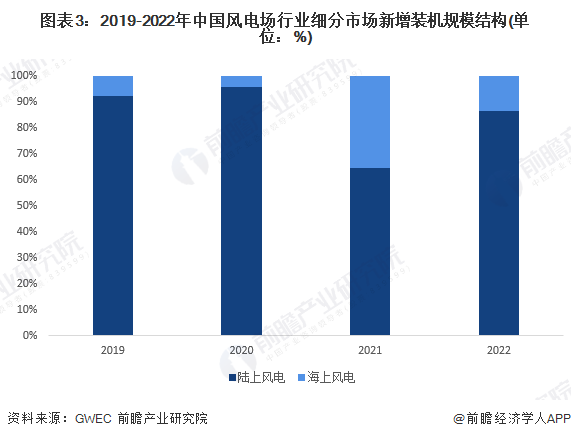

【/h/]从近几年我国风电新增装机容量结构来看,海上风电占比有所波动,2021年大幅增长,2022年有所下降,主要原因是国家对海上风电的政策补贴取消。大多数海上风电项目希望在2022年前并网发电,并享受国家政策补贴。

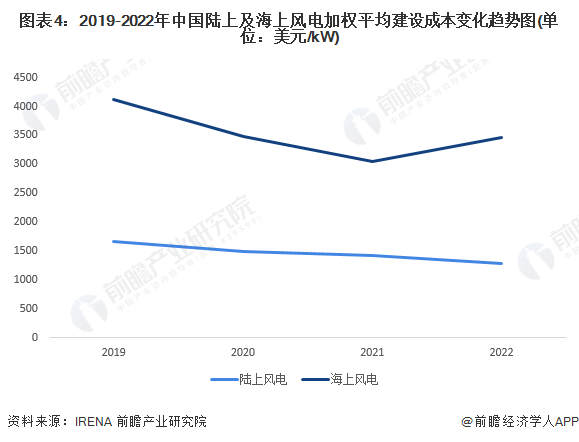

【/h/]海上风电场的建设成本约为陆上风电场的三倍。

【/h/]自2019年以来,中国陆上和海上风电场的平均建设成本整体呈下降趋势。与全球情况一样,海上风电场的平均建设成本远高于陆上风电场,因为建设难度更大。2022年,中国陆上和海上风电场的平均建设成本分别为1,274美元/千瓦和3,461美元/千瓦,海上风电场的建设成本约为陆上风电场的3倍。

注:截至2024年4月9日,2023年数据暂未披露,此处信息更新至2022年。

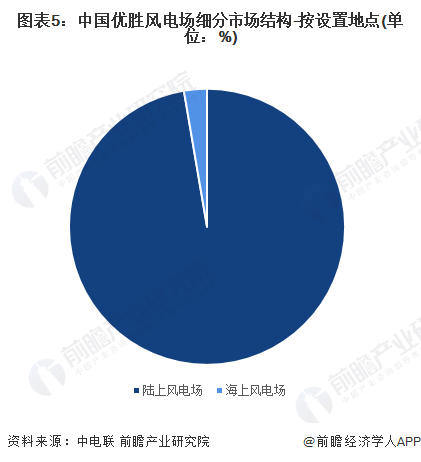

【/h/]陆上风电场的优势数量远超海上风电场。

【/h/]2022年共有633个风电场获奖(简称获奖风电场)。其中,海上风电场仅有17座,占比仅为2.69%;陆上风电场616个,占比97.31%。

【/h/]更多行业研究分析请参考前瞻产业研究院《中国风电场建设市场前瞻与投资战略规划分析报告》。

【/h/]与此同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、专精特新巨头申报等解决方案。在招股说明书和公司年度报告等任何公开信息披露中引用本文内容需获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。更多企业数据、企业信息、企业发展尽在【企查猫APP】,最具性价比和功能性的企业查询平台。