【行业深度】洞察2024:中国抗肿瘤药物行业竞争格局及市场份额(附市场集中度、企业业务业绩对比等)

行业主要上市公司:恒瑞医药(600276);贝达药业(300558);于慧药业(688553);白一药业(600594);百济神州(688235);君实生物(688180);吉贝尔(688566);ose Kan(002755);复星医药(600196);哈药股份(600664)等。

本文核心数据:抗肿瘤药物企业市场份额;中国抗肿瘤药物行业市场集中度等。

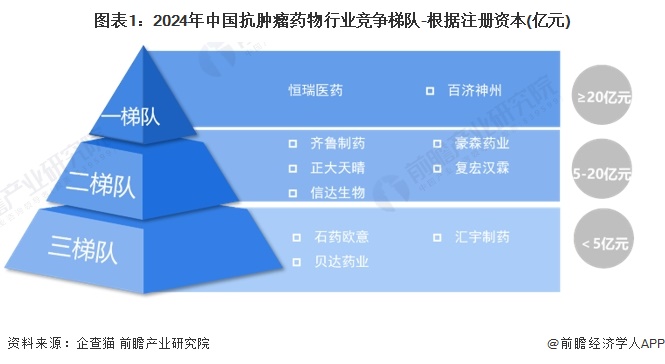

中国抗肿瘤药物产业竞争梯队

按注册资本计算,国内抗肿瘤药企业中,恒瑞医药和百济神州处于第一梯队,注册资本超过20亿元;齐鲁制药、郑达天晴、信达生物位于第二梯队,注册资本超过5亿元。石爻欧亿、贝达药业、于慧药业等注册资本在5亿元以下的企业位于第三梯队。

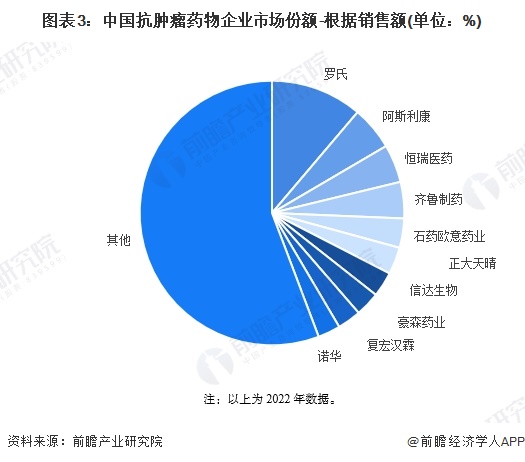

中国抗肿瘤药物行业市场份额

从抗肿瘤药物行业的企业市场份额来看,2022年,罗氏和阿斯利康两家大型跨国药企的市场份额最高,分别占11.20%和5.35%;其次是恒瑞医药和齐鲁制药两家本土企业,市场份额均在4%以上。在市场份额排名前十的公司中,有三家外国公司,罗氏、阿斯利康和诺华。在中国的抗癌药市场上,这些世界领先的药企仍然占据着相当大的市场份额。

注:以上数据为2022年数据。

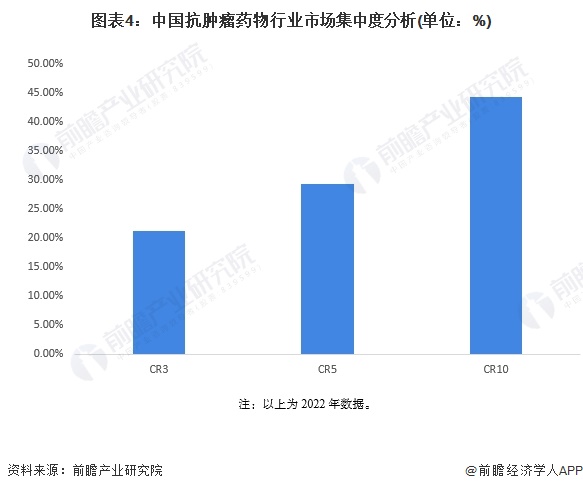

中国抗肿瘤药物行业市场集中度。

我国抗肿瘤药物市场上有400多家厂商的产品在售,但市场集中度已经很高。2022年,CR3已经超过21%,CR5已经超过29%,CR10已经超过44%。

注:以上数据为2022年数据。

中国抗肿瘤药物行业代表性企业经营业绩比较。

在抗肿瘤药物行业的代表企业中,恒瑞医药和百济神州的抗肿瘤药物营业收入最高。2022年,恒瑞医药抗肿瘤药物营业收入113.13亿元,百济神州2023年上半年抗肿瘤药物营业收入66.96亿元;恒瑞医药、白一制药和Osekan的抗肿瘤药物业务的毛利率均在90%以上。

注:以上带“*”号数据为2022年数据,其余为2023年上半年数据。

中国抗肿瘤药物产业竞争综述

从五力模型来看,我国抗肿瘤药物行业现有竞争对手正在加强技术研发,丰富肿瘤产品线,现有竞争对手之间竞争激烈。同时,由于其资本和技术密集型的专业性和特点,与其他行业相比,抗肿瘤药物行业进入壁垒更高,新进入者的威胁更小。因为抗肿瘤药物行业的上游也是技术密集型行业,上游供应商有很强的议价能力。抗肿瘤药物行业的下游消费者主要是肿瘤医院、综合医院、药店等。下游客户数量多,需求刚性,下游议价能力弱。中国抗肿瘤药物产业正处于发展阶段。在肿瘤治疗中,为了发挥不同机制的抗肿瘤协同效应,联合治疗已成为一种趋势。目前化疗结合靶向和免疫治疗,总体来说行业替代品威胁较小。

更多对该行业的研究分析,请参考前瞻产业研究院《中国抗癌药行业市场前瞻与投资战略规划分析报告》。

未来经济学家应用程序信息部分

更多这个行业的研究分析,请参考前瞻产业研究院。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证书、IPO咨询/募资可行性研究、专业化、专项新巨头申报等解决方案。在公司招股说明书、年度报告等任何公开信息披露中引用本文内容,需获得前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。更多企业数据、企业信息、企业发展尽在【企业查猫APP】,性价比最高、功能最全的企业查询平台。