【行业深度】洞察2024:中国聚甲醛行业竞争格局及市场份额(附竞争集群、市场集中度等)

【/h/]本文核心数据:竞争格局、产品布局、波特五力等。

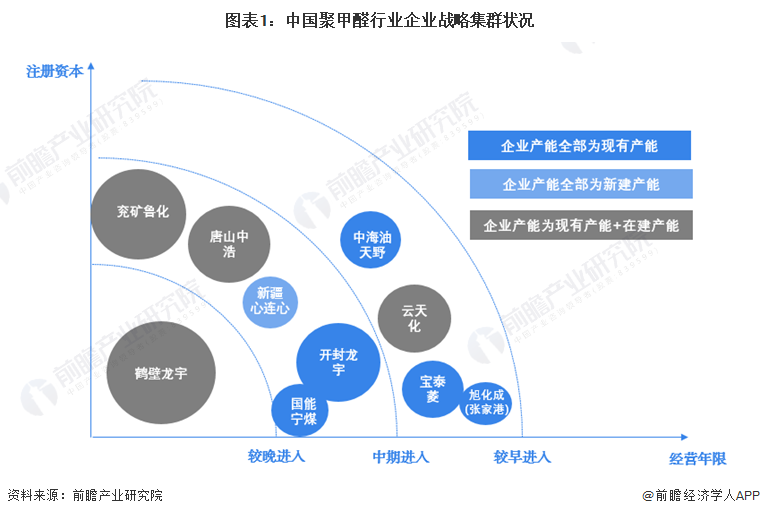

1。中国聚甲醛产业竞争集群

【/h/]POM行业的主要玩家大致可以按照成立时间来划分,包括早期玩家、中期玩家和后期玩家。根据企业生产能力的类型和规模,可以将其分为三种类型的企业。一种是企业的产能都是现有产能,没有新建生产线;一类是新建企业,其产能为新建且尚未投产;一是在原有生产线的基础上布局新生产线,扩大产能。

注:气泡尺寸表示企业聚甲醛生产能力,包括在建生产能力和现有生产能力。

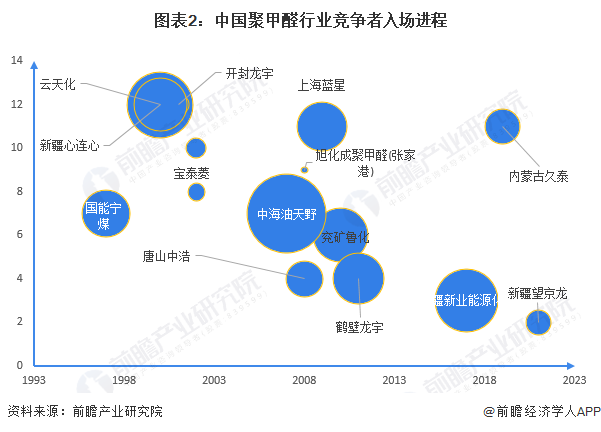

2。中国聚甲醛行业竞争者进入过程

【/h/]从我国聚甲醛行业主要竞争对手的入场过程来看,我国聚甲醛竞争对手的成立时间较为分散,竞争对手之间的注册资本规模差异较大。其中,注册资本超过30亿元的企业包括兖矿鲁花、天津渤海化工、内蒙古久泰等。注册资本低于1亿元的企业包括新疆云聚天和国能宁美。

注:横轴表示成立年份,纵轴表示成立月份,气泡大小表示注册资本。

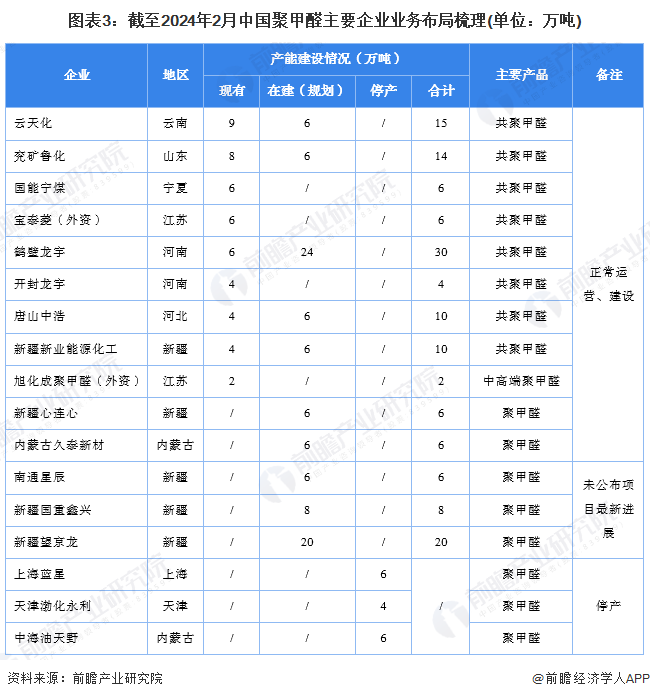

3。中国聚甲醛工业的产品布局

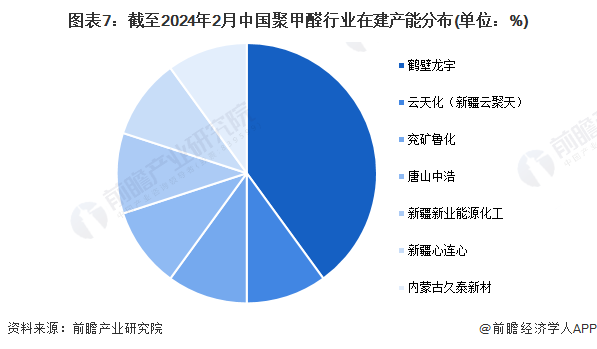

【/h/]从产品类型来看,共聚甲醛是我国聚甲醛生产企业布局的重点。从产能布局来看,截至2024年2月,国内生产聚甲醛的企业共有17家,其中9家企业已建成投产,3家企业已停产(上海蓝星、天津渤海化工、中海油天野),5家企业正在建设相关产能。

【/h/]从现有产能来看,我国聚甲醛工业企业现有产能合计49万吨;从在建的产能来看,中国POM的正常产能为60万吨(南通陈星、新疆郭忠新兴和新疆王景龙尚未公布该项目的最新建设进展,未包括在内)。

4。中国聚甲醛行业竞争格局

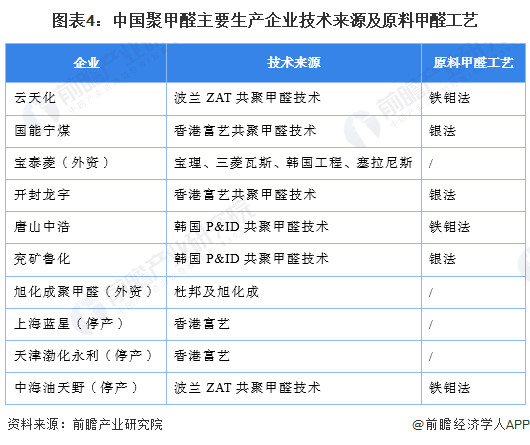

【/h/]-技术竞争:缺少高端聚甲醛生产工艺。

【/h/]国内POM大规模装置的生产技术大多来自国外,尤其是有中国资本背景的POM企业均引入了较低的生产技术,主要是波兰ZAT技术、中国香港付逸技术和韩国P & amp;ID技术是支柱。与杜邦公司和日本旭化成公司的工艺技术相比,这些技术属于二流水平。香港付逸技术未经市场数据验证,POM工厂运行不稳定。波兰的ZAT技术受到TOX精炼工艺路线的限制。

【/h/]到目前为止,中国还未能引进一套相对高端的POM生产技术,这导致中国企业的POM产品始终无法满足高端市场的要求。但根据云天化、国能宁美等企业的战略发展规划,未来将加大高端改性聚甲醛产品的研发和生产,推动国产高端聚甲醛产品的进口替代,抢占高端市场。

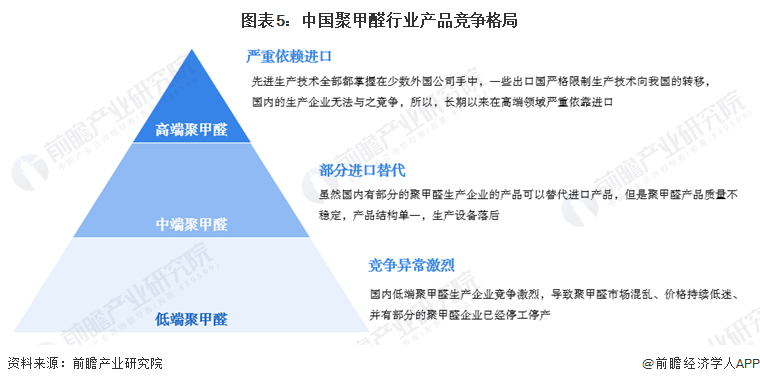

【/h/]-产品竞争:高端聚甲醛产品依赖进口。

【/h/]在高端聚甲醛产品领域,所有先进的聚甲醛生产技术都掌握在少数几家外国公司手中。一些出口国严格限制向中国转让生产技术,国内生产企业无法与之竞争。因此,他们长期以来在高端领域严重依赖进口。在中档聚甲醛产品领域,虽然国内部分聚甲醛厂家的产品可以替代进口产品,但聚甲醛产品质量不稳定、产品结构单一、生产设备落后。在低端POM产品领域,国内POM制造商之间的竞争非常激烈,导致POM市场混乱,价格持续低迷,部分POM企业已经停产。

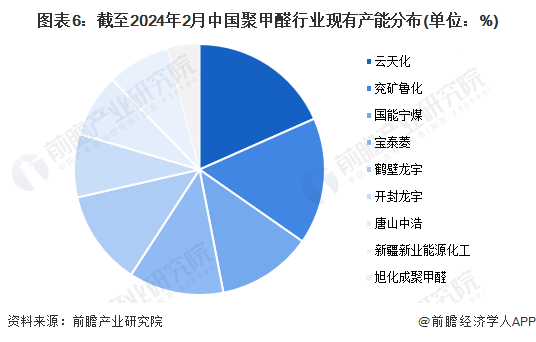

【/h/]-产能竞争:云天化现有产能排名第一。

【/h/]从现有产能来看,旭化成聚甲醛(张家港)有限公司和宝泰陵工程塑料(南通)有限公司均为外资企业,成立时间早,技术先进,总产能为8万吨。现有云天化、兖矿鲁花、国能宁美、鹤壁龙宇、开封龙宇、唐山中昊、新疆新野能源化工7家地方企业,总产能41万吨。其中,云天化的聚甲醛产能达到9万吨/年,是目前国内最大的聚甲醛产能,现有产能占比18%。

【/h/]根据在建产能测算,截至2024年2月,我国聚甲醛正常产能高达60万吨。2021年4月6日,鹤壁玉龙30万吨/年聚甲醛一期项目在鹤壁宝山经济技术开发区开工,2023年9月,鹤壁玉龙30万吨/年聚甲醛一期项目建成投产,项目仍在建设中。

注:南通陈星、新疆郭忠新兴和新疆王景龙尚未公布该项目的最新建设进度,未被纳入其中。

5。中国聚甲醛行业的市场集中度

【/h/]2017年以前,以韩国、泰国、澳大利亚为代表的海外POM生产商向中国倾销,行业竞争激烈。上海蓝星、天津渤海化工等企业相继停产。但2017年后,中国采取反倾销政策,市场竞争环境趋于缓和,竞争激烈程度下降,内外资企业竞争形式转变为内资企业竞争。但经过多年发展,我国多聚甲醛总产能逐步释放,市场供应量不断增加,中低端产能过剩,竞争日趋激烈。总体而言,中国聚甲醛行业的竞争经历了“激烈竞争-激烈竞争减少-激烈竞争”的发展阶段。

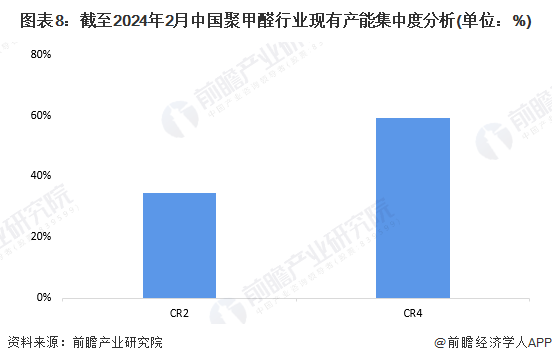

【/h/]从产能集中度来看,我国单个聚甲醛企业现有产能全部在10万吨以下,主要集中在4-6万吨之间,仅有云天化和唐山中昊的产能超过8万吨。产能的市场集中度相对较高。截至2024年2月,POM的产能为CR2的35%和CR4的59%。

6。中国聚甲醛行业竞争状况综述。

【/h/]从五力竞争模型来看,从竞争的角度来看,我国POM产能分布相对均匀。未来随着国内在建POM产能的逐步释放,POM的市场集中度将得到提升;

【/h/]从潜在进入者的威胁来看,近年来该行业的毛利率相对较高。云天化年报数据显示,2018年以来,公司聚甲醛产品毛利率整体在30%以上,对新进入者具有吸引力,但同时行业存在较高竞争壁垒;

【/h/]来自替代品的威胁聚甲醛在应用过程中通常具有性能和成本的双重优势,这使得材料选择的天平偏向聚甲醛,聚甲醛可以替代聚酯、聚碳酸酯、聚酰胺、聚苯硫醚等。

【/h/]从上游议价能力看,聚甲醛上游原料主要为甲醇等化工生产企业。目前不少化工生产企业利用现有产品资源优势向下延伸产业链进入聚甲醛行业,供应商前向整合能力较强。此外,甲醇可作为生产各种化工产品的原料,上游原料和设备不特定;

【/h/]从下游议价能力来看,下游需求行业主要为汽车行业、电器电子产品、消费品等。以汽车为例,这些行业的龙头企业规模较大,对聚甲醛的需求量也比较大。

【/h/]根据以上分析,中国聚甲醛行业的竞争状况总结如下:

【/h/]有关该行业的更多研究和分析,请参考前瞻产业研究院《中国聚甲醛(POM)行业市场前瞻与投资战略规划分析报告》。

【/h/]同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在招股说明书和公司年度报告等任何公开信息披露中引用本文内容需获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。更多企业数据、企业信息、企业发展尽在【企查猫APP】,最具性价比和功能性的企业查询平台。