2024年中国伺服系统行业细分市场分析 伺服电机市场规模约超百亿元

【/h/]本文核心数据:伺服电机市场规模;伺服电机生产、销售;伺服电机的竞争格局

【/h/]发展历程:行业处于快速发展阶段。

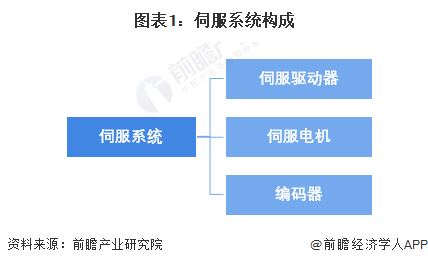

【/h/]伺服系统是一种运动控制部件,通常包括三个部分:伺服驱动器(指令装置)、伺服电机和伺服反馈装置(编码器),但通常伺服反馈装置(编码器)嵌入在伺服电机中。

【/h/]伺服电机是指控制伺服系统中机械部件运转的发动机,是对电机进行补贴的间接传动装置。运动控制技术在中国的发展主要是在最近十年,其应用和普及仍处于成长期。技术水平落后西方20年左右,应用推广相当于西方40年前。截至目前,中国伺服电机行业的发展大致可分为三个阶段,目前正处于快速发展阶段。

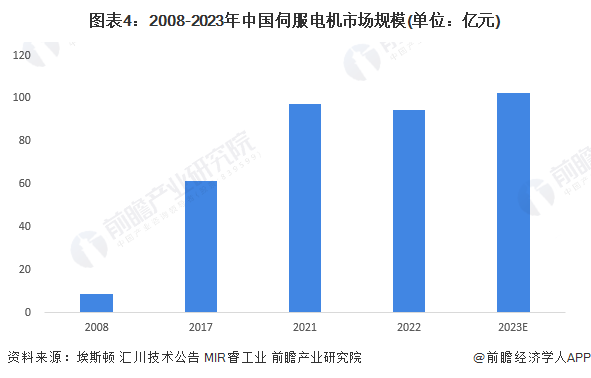

【/h/]发展现状:伺服电机市场规模约100亿元。

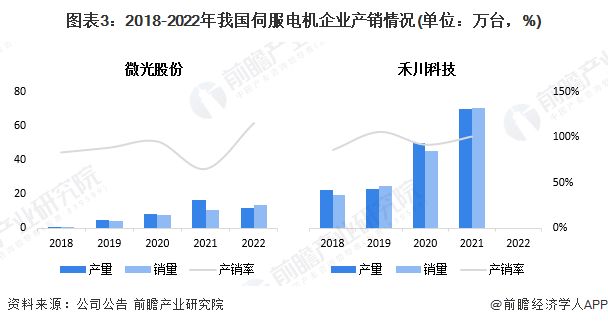

【/h/]从近几年国内伺服电机厂商产销率来看,各企业产销率在80%左右波动,说明我国伺服电机供需存在一定波动,易受宏观和外部市场因素影响。

【/h/]根据埃斯顿招股书,伺服电机约占伺服系统成本的35%。随着机械制造、工业机器人等行业对控制电机性能要求的逐步提高,对伺服电机的需求将迅速增加。初步预计2023年伺服电机市场规模将超过100亿元。

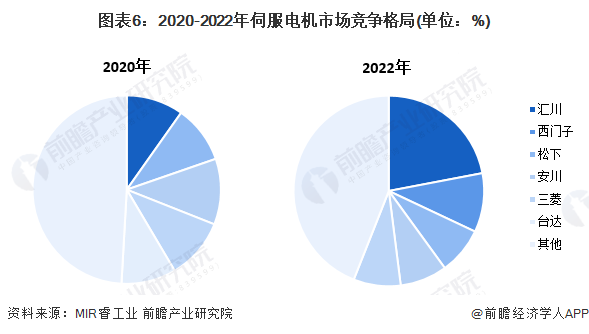

【/h/]竞争格局:汇川技术市场份额快速提升。

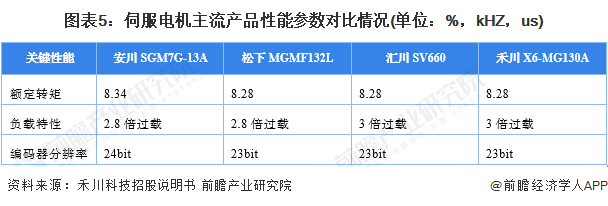

【/h/]我国伺服电机企业数量众多,主要分为内资企业和外资企业两大阵营。通过多年的技术研发,国产伺服电机在额定转矩、负载特性和编码器分辨率等方面均达到国际先进水平。

【/h/]但总的来说,中国的大部分市场仍被外资占据,而国产品牌的市场份额很小。据MIR统计,2020年中国伺服电机前三名均为日本厂商;2022年,汇川的技术市场份额达到22%,排名第二的西门子市场份额约为10%。

【/h/]更多行业研究分析请参考前瞻产业研究院《中国伺服系统行业市场前瞻与投资战略规划分析报告》。

【/h/]同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在公司的招股说明书和年度报告等任何公开信息披露中引用本文的内容需要获得前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。