【行业深度】洞察2024:中国汽车金融行业竞争格局及市场份额(附市场集中度、市场份额、企业优势分析等)

【/h/]行业主要上市公司:SAIC(600104)、福田汽车(600166)、广汽集团(600297)、江淮汽车(600418)、广汽集团(601238)、比亚迪(002594)、仲达物产(600704)等。

【/h/]本文核心数据:汽车金融行业竞争梯队;汽车金融行业市场份额;企业业务占比等。

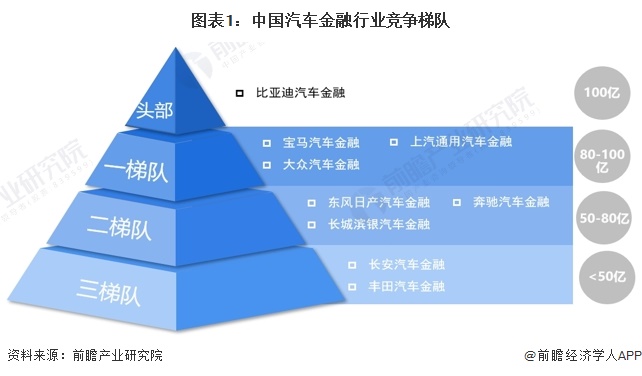

【/h/]中国汽车金融行业竞争梯队

【/h/]汽车金融服务是汽车产业价值链中最具价值和活力的环节,对拉动汽车消费、加快产业转型、重塑产业价值链具有重要作用。目前我国经中国银行保险监督管理委员会批准的汽车金融公司共有25家,其中最晚的牌照于2016年发放,属于较为稀缺的持牌金融机构,准入门槛较高,对投资者、注册资本、资本充足率、业务集中度等都有监管要求。汽车金融公司数量较少的另一个主要原因是汽车制造业的集中度相对较高,汽车金融公司的竞争力与其背后的整车公司或经销商的实力高度相关。因此,汽车金融公司大多是品牌知名度高、实力强的汽车公司。

【/h/]根据企业注册资本,汽车金融行业可分为三个竞争梯队。其中,注册资本大于或等于100亿元的公司有比亚迪汽车金融;注册资本在80-100亿元人民币的企业包括:宝马金融、SAIC通用汽车金融和大众汽车金融;其他企业注册资本在80亿元以下。

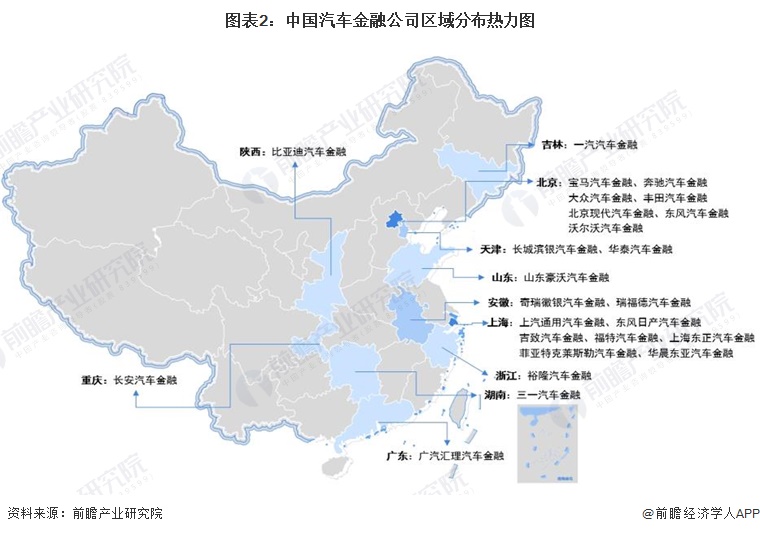

【/h/]从汽车金融公司的地区分布来看,截至2023年底,我国共有25家汽车金融公司。作为金融机构的稀缺资源,汽车金融公司仅分布在全国12个城市,其中北京和上海数量最多,为7家,占汽车金融公司的一半以上;天津和安徽各有两家汽车金融公司,这是除北京和上海以外唯一一个拥有多家汽车金融公司的城市。

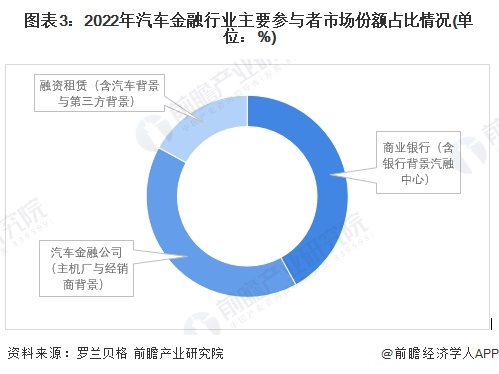

【/h/]2。中国汽车金融行业市场份额

【/h/]目前我国汽车金融行业主要参与者有四家,分别是银行、汽车金融公司、融资租赁公司和互联网平台。从四类主体各自特点看,汽车金融公司渠道资源广泛、汽车专业能力强、实际利率(厂商贴现因子)低,但资金成本高于银行且产品范围有限;商业银行资金实力雄厚,产品利率低,金融服务专业能力强,但客户渠道有限,汽车专业能力不足,审批门槛高;融资租赁公司和互联网平台获客门槛低、产品设计灵活,但都面临资金成本高、风控压力大、监管合规趋严等问题。

【/h/]在汽车金融发展初期,早期银行凭借牌照垄断首发局,在市场上占得先机;随后,25家汽车金融公司相继开业,并依靠OEM资源、经销商渠道和购车用户的优势逐步占据主导地位。目前,融资租赁公司和互联网平台也已作为新兴玩家进入市场,汽车金融行业处于多元竞争格局。根据罗兰·贝格的数据,2022年,商业银行(包括银行背景的汽车融资中心)将是汽车金融市场的最大参与者,市场份额为42%,而汽车金融公司的市场份额为41%,融资租赁公司和互联网平台等其他机构将仅占据剩余的17%。

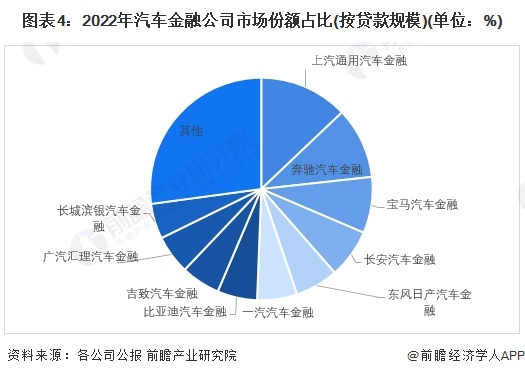

【/h/]从汽车金融公司竞争格局来看,按贷款规模计,上汽通用汽车金融市场份额最大,占比12.9%;其次是奔驰汽车金融和宝马汽车金融,占比分别为10.36%和8.15%。

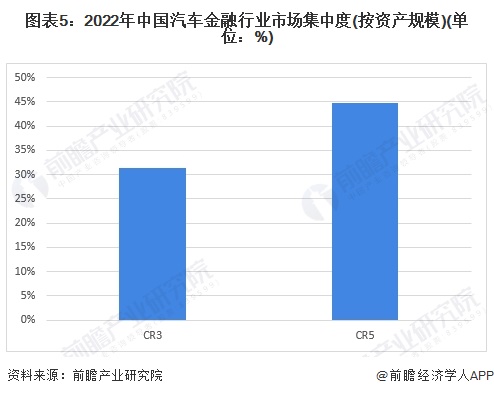

【/h/]3。中国汽车金融行业的市场集中度

【/h/]目前我国汽车金融行业汽车金融公司数量较少,汽车金融公司内部集中度较高。但由于商业银行和金融租赁公司数量较多,商业银行市场份额较大,汽车金融行业的市场集中度相对较低。在汽车金融公司中,根据贷款规模,2022年CR3为31.42%,CR5为44.8%。

【/h/]4。中国汽车金融企业业务布局与竞争力评价。

【/h/]在全国25家汽车金融公司中,上汽通用汽车金融是注册最早的公司,比亚迪汽车金融是注册资本最高的公司。此外,企业2022年的业务布局和具体优势分析如下:

【/h/]5。中国汽车金融行业竞争状况综述。

【/h/]从五力竞争模型来看,目前中国汽车金融行业增长迅速,但进入门槛较高,潜在进入者和替代产品威胁较小;中游中小企业产品和服务同质化较为严重,竞争激烈;下游和中游环节紧密,汽车市场需求旺盛,消费者议价能力一般;上游核心原材料应用范围广、制造成本高、议价能力强。总的来说,行业的竞争格局是好的。随着行业优质企业产品的不断创新和市场竞争力的加强,未来行业市场集中度将逐步提升。

【/h/]更多行业研究分析请参考前瞻产业研究院《中国汽车金融行业市场前瞻与投资战略规划分析报告》。

【/h/]同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在公司的招股说明书和年度报告等任何公开信息披露中引用本文的内容需要获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。