预见2024:《2024年中国动画制作行业全景图谱》(附市场规模、竞争格局和发展前景等)

【/h/]行业主要上市公司:光线传媒(300251。SZ);奥菲娱乐(002292。SZ);白娜前程(300291。SZ);中国电影(600977。SH)

【/h/]本文核心数据:中国动漫制作产业市场规模;动漫制作业规模以上制作企业数量;动漫产业的下游应用

【/h/]行业概述

1。动画的定义

【/h/]动画的概念与一般的漫画不同。动画是一门综合艺术,是集绘画、电影、数字媒体、摄影、音乐、文学等诸多艺术门类于一体的艺术表现形式。动画技术更标准的定义是逐帧拍摄物体照片并连续播放以形成运动的图像技术。不管是什么题材,只要是逐帧拍摄的,连续播放形成运动图像时就是动画。

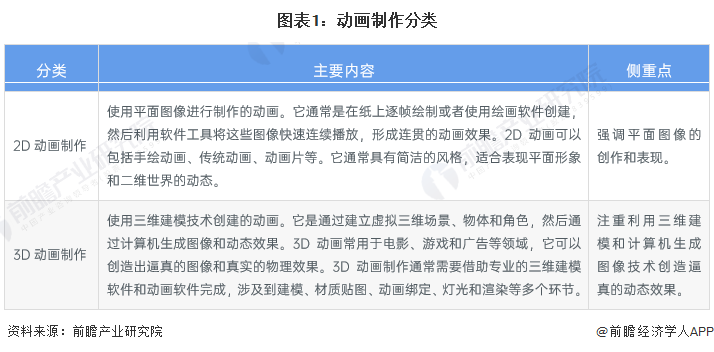

【/h/]基于动画的定义,动画是指使用绘画、图像、3D模型或其他视觉效果技术以连续的方式呈现一系列静态图像,并通过快速播放这些图像来创建移动和连贯的效果,即动画的整个过程。随着计算机软件的不断迭代,动画技术也在发展过程中不断更新,这使得动画产业衍生出两种类型:2D动画和三维动画。

2。不同类型的动画的流程结构是不同的。

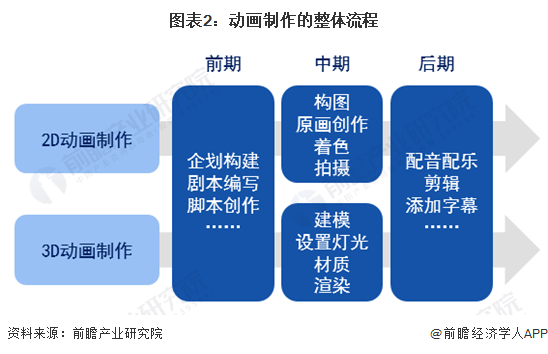

【/h/]动画制作过程主要分为前期、中期和后期三个阶段,根据动画制作形式的不同而有所差异。动画制作前期主要包括策划项目建设、剧本撰写等;中期是动画正式进入制作阶段的阶段,也是2D动画和3D动画之间最重要的阶段。2D动画的主要内容包括作曲、原画创作等。,而3D动画主要包括建模、光照和材质设置、模型渲染等。动画制作后期主要包括配音配乐、剪辑等。总的来说,目前中国已经具备了全流程制作不同类型动画的能力。

3。产业链中下游参与者众多。

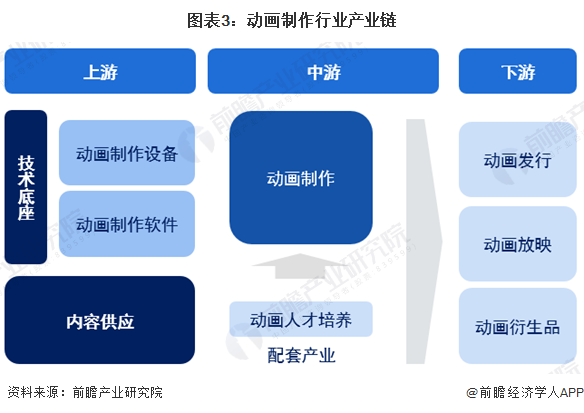

【/h/]中国动画制作产业链的上游主要包括动画制作设备和软件的技术基础供应。当项目涉及基于小说和游戏的动画制作时,动画制作产业链的上游还包括内容供应。产业链中游是动画制作环节,下游包括动画发行、放映和动画衍生品的运营,参与者众多。基于动漫产业的特殊性,下游厂商通常会在中游进行大规模布局。此外,动画制作产业链中的配套产业还包括动画制作人才的培养。

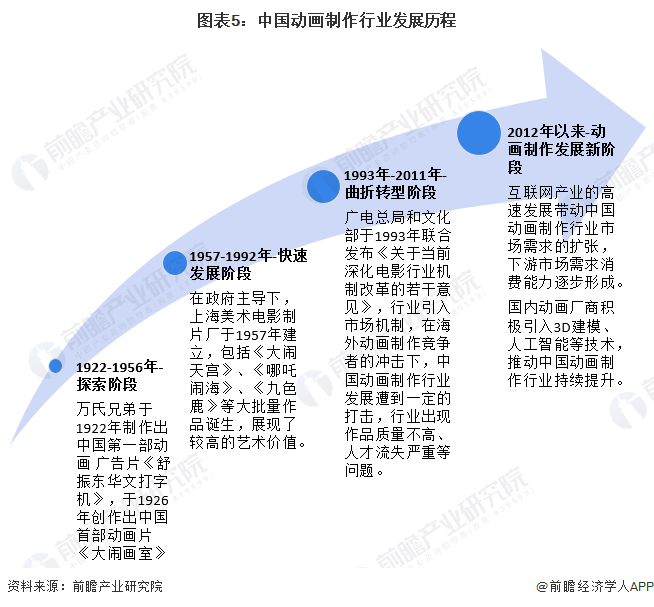

【/h/]行业发展历程:行业进入新的发展阶段。

【/h/]中国动画产业发展已久,主要分为探索期、快速发展期、曲折转型期和动画发展新阶段。从1922年到1956年,中国第一部动画商业电影和第一部动画片相继诞生,一种新的内容表现形式进入了中国的文化市场。1957-1992年期间,在政府的主导下,以上海动画电影制片厂为代表的制作单位推动了中国大量具有中国特色的动画作品的诞生,展现出极高的艺术价值,产业进入快速发展阶段;从1993年到2011年,动画产业引入了市场机制。由于我国动画制作水平与海外差距较大,在粗放式生产的背景下,行业内出现了作品质量不高、竞争力不足、人才流失严重等问题,国内动画市场发展进入较为曲折的阶段。2012年以来,在互联网行业快速发展的推动下,下游需求市场呈现扩大趋势,国内动漫市场迎来转折点,进入新的发展阶段。目前,国内动画制作厂商积极引进先进技术,出现了一批“十年磨一剑”的创作者,陆续推出了更多具有中国特色的精品动画作品,动画制作产业呈现出稳步健康发展的新态势。

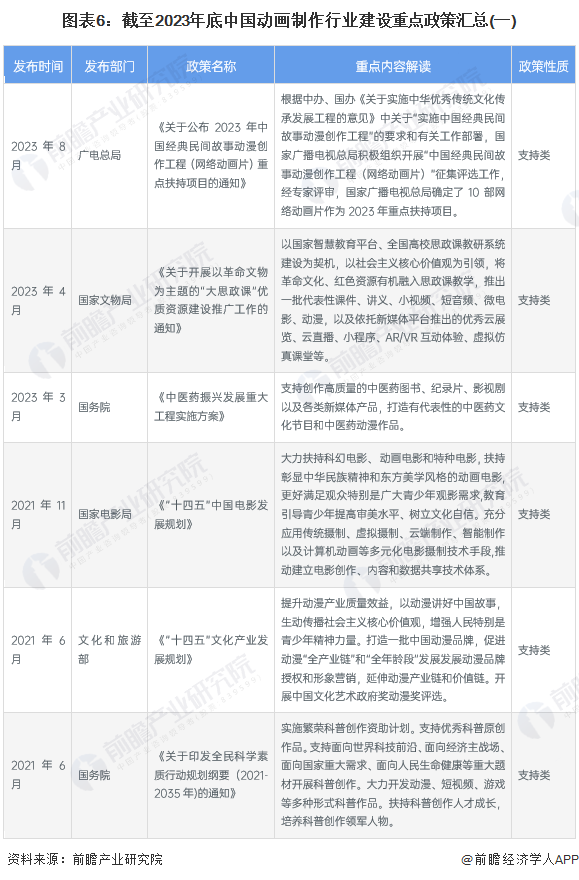

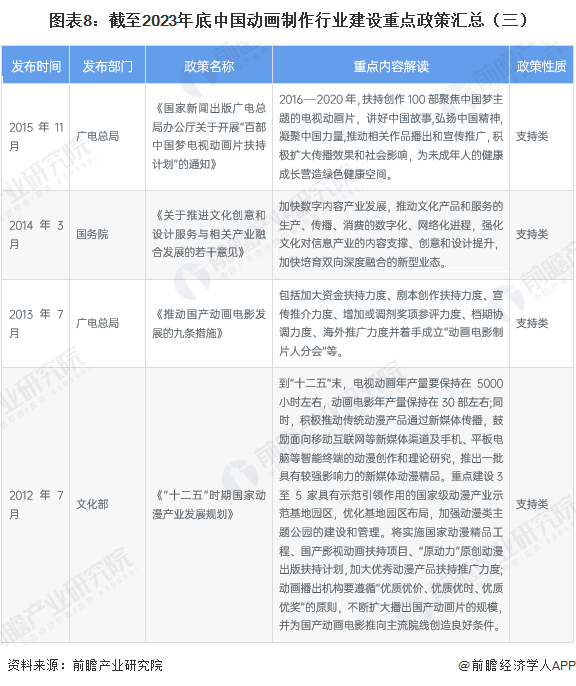

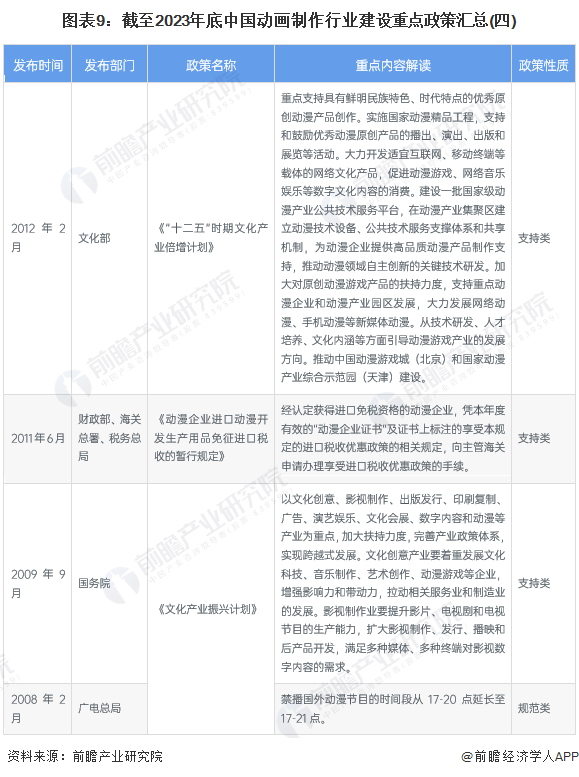

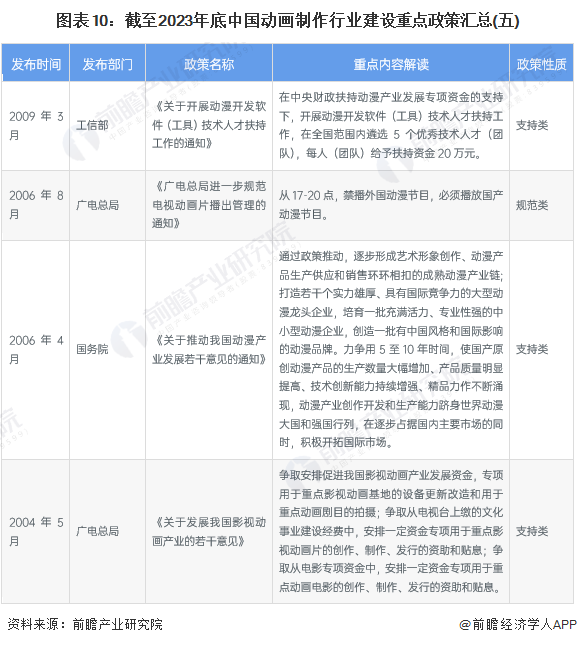

【/h/]产业政策背景:动画制作将在中国文化传播领域发挥重要作用。

【/h/]2004年以来,我国对动漫制作产业的促进主要体现在推动动漫产业发展和影视制作领域建设,通过政策引导和资金补贴等方式推动动漫制作产业在制作水平、作品特色和与其他产业深度融合等领域快速发展。目前,在中国动画制作水平迈上新台阶的背景下,动画制作将在中国文化传播领域发挥重要作用。

【/h/]行业发展现状

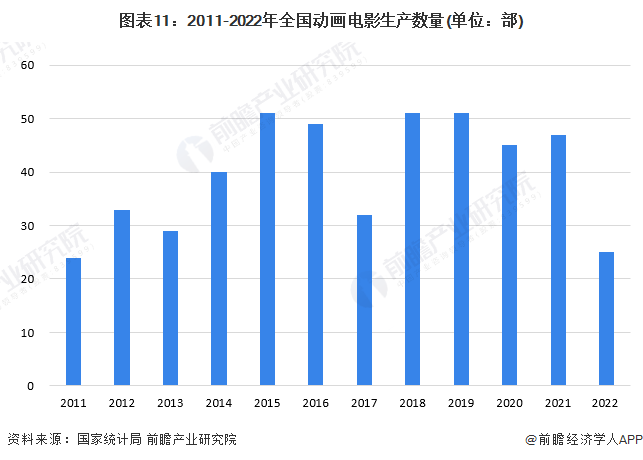

1。国产动画电影的产量起伏不定。

【/h/]从国产电影产量来看,2011年至2022年全国动画电影产量呈波动发展态势,2022年动画电影产量共计25部。动画电影的产量与备案当年国家对动画电影制作的支持力度密切相关,也与具体动画电影制作的技术要求密切相关。从数量上看,中国动画电影的生产能力尚未实现从规模到体量的飞跃。

2。中国原创动画作品的数量在波动和上升。

【/h/]原创动画作品数量包括未被认定为动画企业的动画企业和制造商制作的动画作品数量。从具体数量来看,2021-2022年期间中国原创动画作品数量呈波动上升趋势,且增幅较大。2021年中国原创动画作品数量达1.02万部,为有统计以来的首次。一方面反映了我国动漫作品原创能力的提升,结合我国推动动漫作品在下游产业应用的趋势,某种程度上可以认为原创动漫作品数量的增加是我国其他下游细分领域对动漫作品需求扩大的结果。前瞻初步统计数据显示,2022年中国原创作品数量有望达到1.2万部。

【/h/]注:《中国文物和旅游统计年鉴》仅披露上一年度数据,2023年《中国文物和旅游统计年鉴》尚未公布,因此2022年数据为前瞻性初步统计所得,下同。

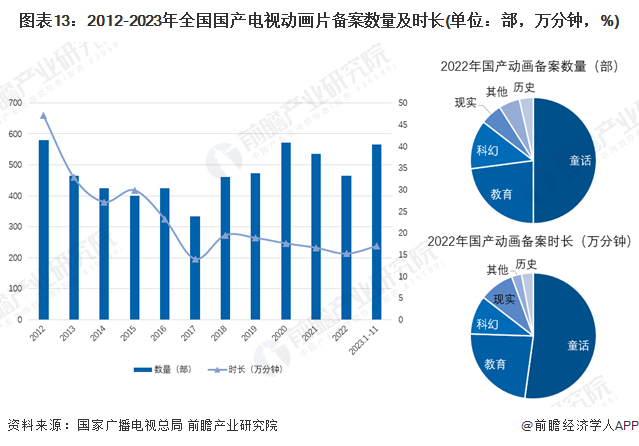

3。备案的国产电视动画片数量呈现波动发展趋势。

【/h/]动画作品只有备案后才能进入制作阶段。因此,广电总局备案的电视动画片数量可以在一定程度上反映未来中国动画作品的制作规模。从2012-2023年国产电视动画片备案情况来看,备案数量在统计期内呈波动发展趋势,总体保持稳定,表明未来一段时间我国电视动画片产量至少将保持目前的增长态势。从录制作品的具体结构来看,2022年国产电视动画片以童话故事为主,表明国产电视动画片的制作仍主要倾向于制作和服务于儿童需求。

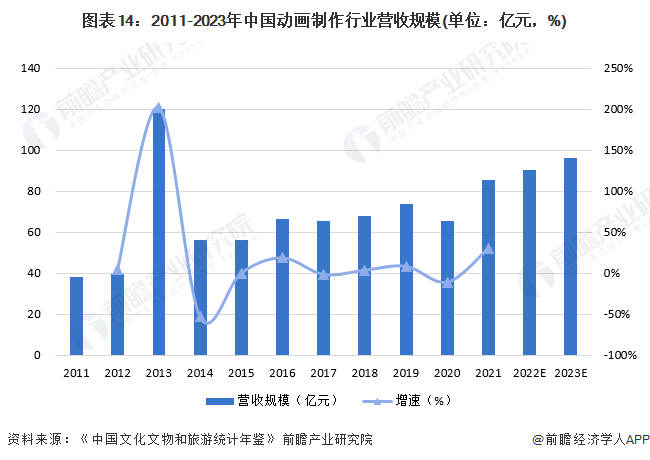

4。2023年行业营收规模将接近100亿元。

【/h/]据《中国文物和旅游统计年鉴》统计,中国文化部、财政部、国家税务总局将对历年符合要求的动漫企业进行认定。因此,被认定为动画创作生产企业的厂商是我国动画制作产业的参与者,这些厂商的经营状况一般可以代表我国动画制作产业的运行情况。从行业总营收规模来看,2011-2021年我国动画制作行业总营收呈波动增长态势,但峰值出现在2013年,这主要与2013年国家政策补贴收紧前夕有关。2021年中国动漫制作产业收入规模为85.44亿元。根据目前中国动漫制作产业的发展情况,2023年中国动漫制作产业总收入规模接近100亿元。

【/h/]行业竞争格局

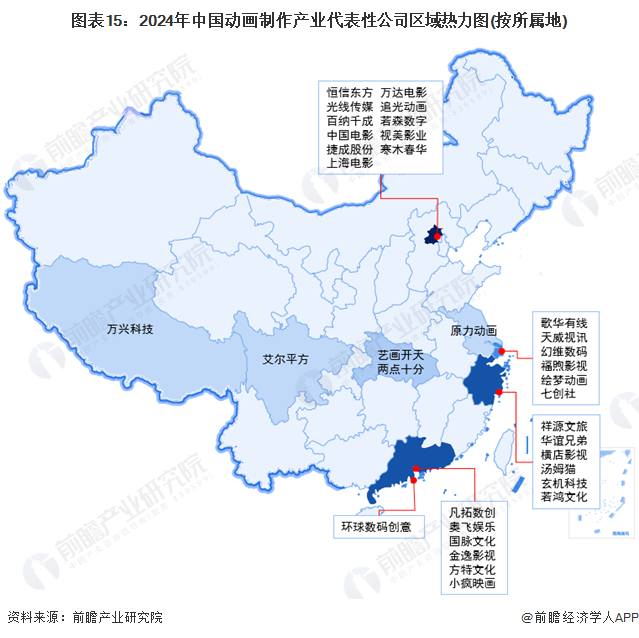

1。区域竞争:北京拥有最完整的产业布局。

【/h/]从我国动画制作上市企业的区域分布来看,动画制作产业链的代表性企业仅聚集在我国少数省市。其中,北京的产业链布局最为完善,拥有一批具有代表性的动漫厂商聚集。此外,上海、浙江和广东也有相对完善的产业布局。

2。企业竞争:光线传媒是动画制作行业的龙头企业。

【/h/]根据制作企业的技术实力、资金实力和作品产量,中国动画制作行业可以划分出明显的竞争梯队。一般来说,中国动画制作行业的头部企业是光线传媒。作为中国动画制作行业的代表性上市企业,光线传媒依托光线动画和彩条屋开展动画制作业务。目前,光线传媒直接或间接投资了十月文化、雨凝动画、好沟通动画、彼岸动画、可可豆等多家子公司。《大圣归来》《大鱼海棠》《茶二中》《哪吒》《秦时明月》等多部作品获得市场热烈反响。因此,光线传媒无论是资金实力、企业布局还是产品制作,都可以算是中国动画制作行业的头部企业。

【/h/]第一梯队主要包括奥菲娱乐、中国电影、上海动画电影制片厂、追光动画、华强方特等厂商。具有一定的资金实力和动画制作背景,具有长期的动画制作经验,并取得了一定的成就,目前正处于企业发展的上升阶段。此外,像《小疯华英》、《两点十分》和艺术绘画田凯这样的公司在中国动画制作行业中处于第二梯队。这些公司都有一定的技术实力和少量具有代表性的动画作品。与此同时,它们得到了毕丽毕丽和阿里巴巴等具有强大资金实力的公司的投资,这些公司具有强大的发展潜力。

【/h/]行业发展前景及趋势预测

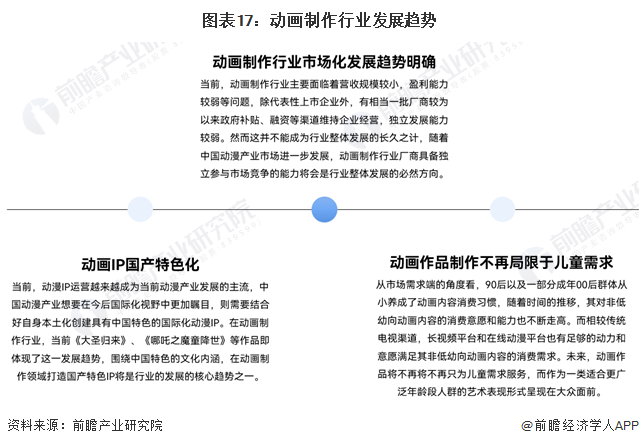

1。技术推动动画制作生态共建。

【/h/]就行业发展前景和趋势而言,动画制作的整体发展趋势可以概括为三个方面:动画制作行业的市场化发展、动画IP的国内特色、动画作品年龄范围的拓宽。具体分析如下:

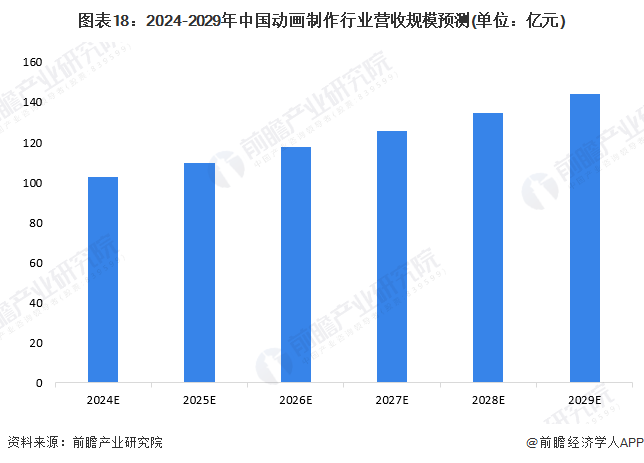

3。2029年动漫制作产业总收入规模预计超过140亿元。

【/h/]近年来,我国对文化产业建设给予了大力支持,各省市对动漫产业发展也表现出明确的支持态度。动画制作业作为动画产业内容输出的基础,在产业中扮演着重要角色。在行业政策和市场需求的影响下,未来动画制作行业的营收规模将呈现扩大趋势。基于目前动漫制作产业收入规模的发展趋势,预计到2029年,动漫制作产业总收入规模将超过140亿元。

【/h/]更多行业研究分析请参考前瞻产业研究院《中国动漫产业发展前景预测与投资战略规划分析报告》。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业状况证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在公司招股说明书、年度报告等任何公开信息披露中引用本文内容,需获得前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。