2024年中国AI算力行业区域发展现状分析 “东数西算”战略推动区域AI算力整体协调发展【组图】

【/h/]行业主要上市公司:百度集团(09888)、腾讯控股(00700)、浪潮信息(000977。SZ)、中科曙光(603019。SH)、华胜天成(600410。SH)和青云科技(688316。嘘)。

【/h/]本文核心数据:区域梯队;橱柜配送;

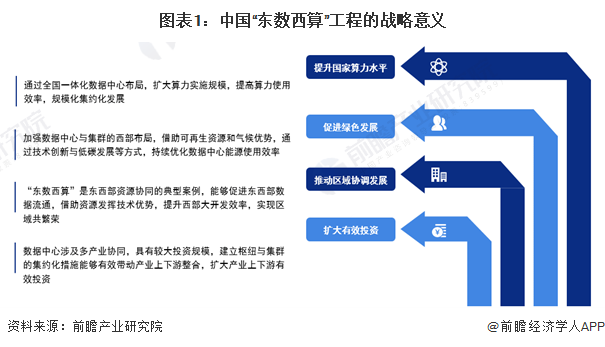

【/h/]中国“算东算西”工程的战略意义

【/h/]与西气东输、西电东送、南水北调等工程类似,“东电西算”是一项跨域配置算力资源的国家级战略工程。针对我国东西部算力资源分布总体不平衡的问题,引导中西部地区利用能源优势建设算力基础设施,“数据西进、算力东进”。“算东算西”工程对我国长远发展意义重大;

【/h/]中国算力西迁的经济学分析。

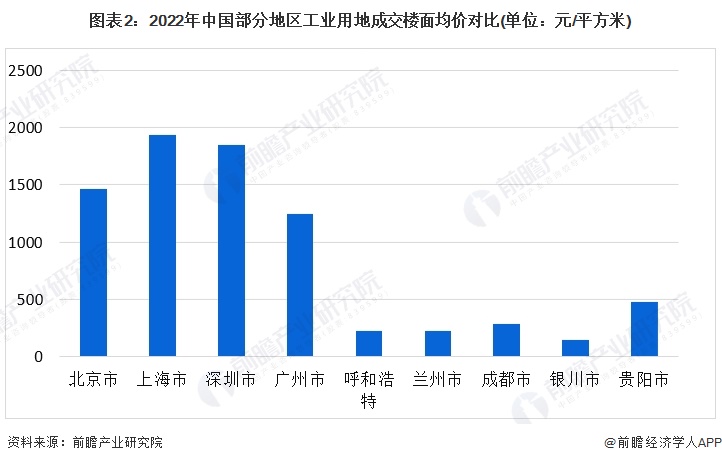

【/h/]中西部地区土地、电力成本优势显著:东部一线核心城市(北上广深)工业用地平均楼面地价明显高于中西部计算枢纽地区城市(呼和浩特、兰州、成都、银川、贵阳)。2022年北京工业用地平均楼面地价为1465元/平方米,而成都仅为283元/平方米,差距较大。

【/h/]国家人工智能算力区域梯队分析

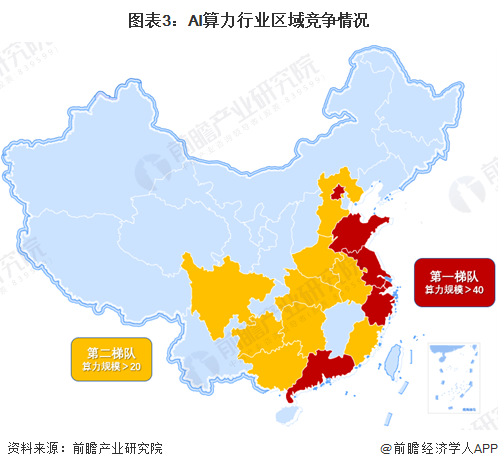

【/h/]京津冀、长三角、粤港澳大湾区和成渝双城经济圈的计算能力发展水平处于领先地位。整体来看,广东、北京、上海及周边省份算力发展指数较高,其中广东、北京、江苏、浙江、山东、上海位居第一梯队前六名,算力发展指数达到40以上。山东首次超过上海,排名第五。四川、河北、河南、福建、湖南、湖北、贵州、安徽和广西排名第七至第十五,计算力发展指数达到20以上。依托雄厚的经济基础,北上广及周边省份在先进计算关键技术创新、助推计算产业、建设计算基础设施、优化计算发展环境、推动计算创新应用等方面取得突出成绩,计算发展指数整体领先。

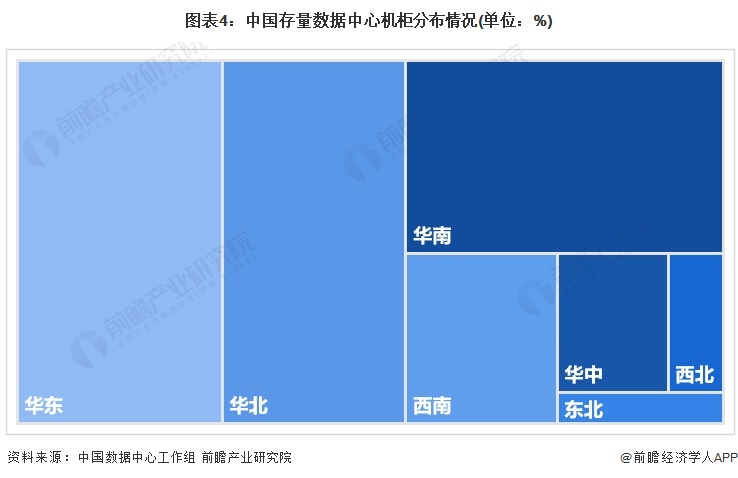

【/h/]AI计算数据中心机柜:分布在一线城市。

【/h/]数据中心机柜的分布主要在一线城市及其周边地区。由于北京互联网公司聚集,需求较为旺盛,各厂商在北京及周边地区有大量布局。中国数据中心行业的供给分布在东西部之间极不均衡,主要是因为需求决定了数据中心的供给分布。对比我国东西部地区的上架率可以看出,东部地区上架率普遍高于50%,西部地区上架率普遍低于50%,这主要是由于西部地区数据计算需求不足,导致闲置过剩严重。

【/h/]从2021年橱柜库存总量的区域分布来看,以上海为核心的长三角地区需求旺盛。近年来,华东地区建设规模持续上升,存量较大,领先于全国水平。

【/h/]注:数据来源于中国数据中心工作组发布的《2021年中国数据中心市场报告》,数据年份为2021年。截至2024年1月6日,中国数据中心工作组尚未公布2022-2023年的区域数据。

【/h/]AI计算数据中心市场现状:复苏缓慢。

【/h/]《中国数据中心服务市场(2022年)跟踪》报告显示,一方面,数据中心市场的主要客群——互联网客户(包括云计算厂商)的需求恢复不及预期;受前两年“新基建”政策影响,2022年仍将有大量橱柜投产。2022年一线城市将收紧数据中心建设指标审批,未来有望改善。北京的互联网公司和中央国企较多,数据中心服务需求相对较好。北京的数据中心供不应求。此外,地方政策引导低质量旧数据中心的清理,主要数据中心服务提供商将通过资本并购和旧数据中心翻新进一步提高市场集中度。

【/h/]更多行业研究分析请参考前瞻产业研究院《中国AI计算行业发展前景及投资战略规划分析报告》。

【/h/]同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在招股说明书和公司年度报告等任何公开信息披露中引用本文内容需获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。