2024年中国黄金行业市场需求现状分析 黄金首饰为最大消费市场【组图】

黄金行业主要上市公司:紫金矿业(600612。SH);银色(002867。SZ);金钟黄金(600489。SH);山东黄金(600547。SH);恒邦股份(600807。SH);湖南黄金(600988。SH);银泰黄金(601069。SH);赤峰黄金(000506。SZ);西部黄金(000975。SZ);四川黄金(002155。SZ)等。

本文核心数据:中国黄金消费;中国黄金行业下游需求分布:中国黄金首饰消费;中国金币和金条的消费

国内黄金消费需求波动。

从中国黄金消费需求来看,2017-2022年中国黄金消费波动较大。2018年,全国黄金消费量达到顶峰,达到1151.43吨;2020年受疫情影响,全年黄金消费需求降至821吨,为近年来最低值;2021年同比增长36.5%,达到1121吨;2022年,中国黄金消费量再次下降,达到1001.74吨;2023年前三季度累计消费黄金835.07吨。

黄金饰品需求占主导地位。

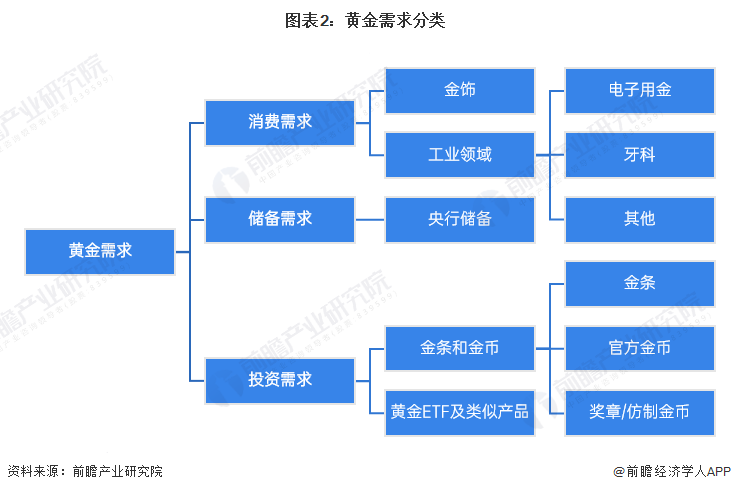

黄金的需求主要分为三个方面:消费需求、储备需求和投资需求。其中,消费需求包括珠宝首饰和工业对黄金的需求,经济发展的速度和形势决定了黄金行业和居民的消费需求。储备需求是各国央行用来防范金融风险的官方黄金储备。黄金的投资需求包括购买金条、金币、黄金ETFS等产品,满足投资者储存保值的需求,包括面对经济衰退、国际地缘政治问题等政治、经济、金融风险时对抗通胀、规避风险的需求。

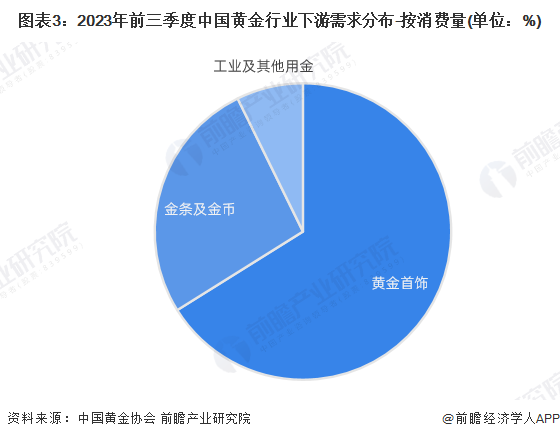

中国黄金协会表示,黄金饰品是黄金最大的消费市场。2023年前三季度,黄金饰品领域的黄金消费量为552.04吨,占比66.11%;金条、金币领域的黄金消费量为222.37吨,占比26.63%;工业及其他领域黄金消费量为60.66吨,占比7.26%。

黄金首饰消费下降。

中国黄金协会数据显示,2019-2022年,中国黄金饰品消费波动较大。2020年,中国受到疫情、经济疲软、金价高企的明显打压,黄金饰品需求创下多年低点;2021年,随着经济复苏和疫情封锁的放松,黄金首饰需求回暖,当年黄金首饰消费量增至711.29吨。

2022年,虽然年初的疫情防控推动了黄金饰品需求的强劲复苏,但随后的疫情再次拖累了黄金饰品需求;此外,第四季度金价高企也令黄金饰品需求承压。全年来看,中国黄金首饰消费量下降至654.32吨。

2023年前三季度,黄金饰品消费552.04吨,同比增长5.72%。2023年三季度,黄金价格继续处于高位,黄金饰品消费增速放缓,尤其是9月底临近“双节”黄金价格大幅波动,黄金饰品消费观望情绪有所增加。

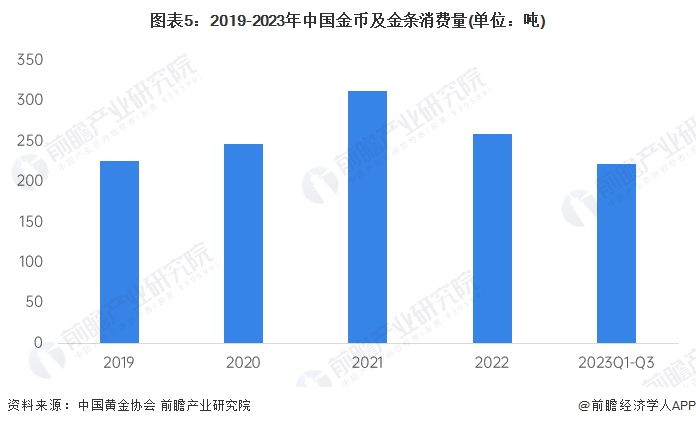

消费者对金币和金条的需求正在快速增长。

黄金投资需求方面,2019-2022年中国消费需求先增后减。2021年,中国金币和金条消费量为312.86吨,达到近年来的峰值;2022年,金条实物黄金投资受国内金价持续高位、汇率波动等因素影响,金币和金条整体需求降至258.94吨。

2023年前三季度,黄金价格的高位波动使得实物黄金投资受到高度关注,金条、金币消费222.37吨,同比增长15.98%,呈现快速增长态势。

更多对该行业的研究分析,请参考前瞻产业研究院《中国黄金行业市场前瞻与投资战略规划分析报告》。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业状况证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在公司招股说明书、年度报告等任何公开信息披露中引用本文内容,需获得前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。