安防镜头业务回暖,宇瞳光学上半年业绩大幅恢复,距巅峰期仍有较大距离

界面新闻记者|张毅

宇通光学(300790)的业绩。光学镜片制造商SZ)在第二季度继续复苏。

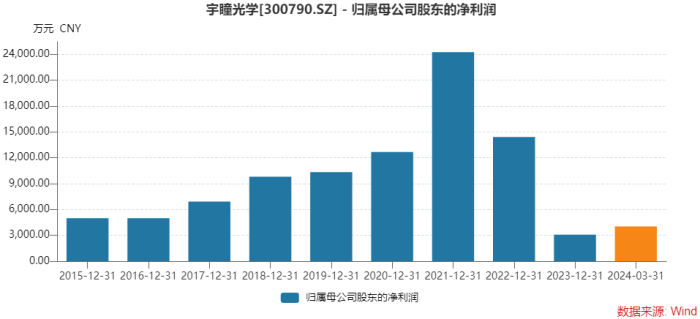

宇通光学7月15日晚间公告,公司预计上半年实现净利润0.81亿元至0.91亿元,同比增长200.74%至237.87%。符合市场预期。

业绩高增长的原因之一是去年同期基数较低。继2022年上半年净利润下滑40%后,2023年上半年净利润下滑约67%,至2693.32万元。因此,尽管今年上半年业绩增速较高,但仍未能达到2021年同期水平。

业绩增长的原因在于主营业务的增长。宇通光学表示,传统安全镜片、汽车镜片、玻璃非球面镜片等汽车光学元件、显微摄影等业务业务量增加,营业收入增加,毛利率回升。

单季度来看,宇通光学一季度归母净利润为4026.16万元,环比略有增长,增长不明显。

“预计全年营业收入增长10-20%。”在此前的业绩交流会上,宇通光学总经理金永红如此表示。同时,今年一季度公司出货量同比大幅增长,预计二季度将同比增长。整体订单情况较去年同期稳步上升。

值得注意的是,目前车载业务占宇通光学营收的10%以上,但公司提出了“车载营收规模超过传统业务”的目标。

宇通光学收入占比超过10%的主要产品有安防产品、智能家居产品和车载产品。

2024年宇通光学安防行业回暖迹象明显,传统业务保持平稳小幅增长,车载光学业务和应用光学保持高速增长。

最大的业务安防业务是宇通光学的基本盘,公司处于行业领先地位。2023年,该公司在安全领域的出货量约占全球总量的43%。海康威视(002415。SZ)和大华股份(002236。SZ)营收占比超过40%。

但是,安防业务的增长天花板非常明显。2022年,该业务已经出现负增长,收入占比超过75%。到2023年,安防产品整体需求依然疲软,专业安防产品和泛安防产品市场竞争加剧,下半年出货量将恢复增长,全年营收同比将趋于稳定,但营收占比将降至67%,此后有进一步下降的可能。

“2024年第一季度,安防产品出货量大幅增长,智能家居小幅增长。可以看出,传统安防和泛安防行业的恢复性增长特征明显,但安防行业在中国已经发展多年,目前是一个比较成熟的行业。行业有望稳定增长,未来持续大幅增长的预期不高。”宇通光学表示。

第二大业务智能家居业务占比也在萎缩,营收下滑约16%,营收占比从2022年的16%降至2023年的11%。

车载业务,第三大业务,成为宇通光学增长最快、备受期待的新业务。2023年营收同比增长近3倍,营收占比从4%提升至10%。2024年上半年,车载业务也成为业绩增长点。

庞大的市场空是宇通光学将车载光学放在战略地位的主要原因。

“车载光学作为公司的战略发展方向,将随着智能驾驶应用的推广而快速发展。车载光学的市场容量远大于安防镜头。从长远来看,目标是超过传统业务车载收入。”在业绩说明会上,金永红说。

另外,从安防领域到车辆领域,宇通光学有自己的考量。公司认为,安防镜头和车载镜头在供应链、智能制造、系统管理上可以共享,可以充分利用现有生态资源,最大限度发挥成本管理一体化优势。

但公司车载业务无论是规模还是利润都有所提升空。

东莞宇通九洲光学有限公司(以下简称宇通九洲)是宇通光学旗下从事车载业务的子公司。TSR研究报告显示,2023年宇通九洲出货量占全球车载镜头出货量的4.1%,排名第五,仅次于虞舜光学和联创电子(002036。SZ)。

【/h/]宇通九洲的产品近年来在主流车企得到广泛应用,订单量增加。由于汽车市场竞争激烈,毛利率下降,对盈利能力有一定影响,利润增速不及预期。

“朋友虞舜光学、欧菲光、联创电子进入汽车光学领域较早,产品有车载镜头模组和部分车载镜头。因为公司进入汽车领域比友商晚,主要客户是模组厂商,目前不涉及镜头模组的生产。”提及与友商的对比,宇通光学高管表示,收购九洲后,公司还要从技术、大规模采购、零配件(如非球面玻璃、塑料镜片等)等方面进行整合合作。)、设备、客户资源等。,实现产品全流程自控。

此外,市场还关注HUD(平视显示器)和lidar光学组件的推广。

对此,宇通光学表示,HUD反射镜产品目前已获得30多个指定项目,量产交付项目正在逐步增加。集成激光雷达转镜主要用于高阶自动驾驶。目前在市场上大量使用,在技术方案和成本上还存在不确定性。“HUD和lidar光学组件获得更多定点项目,逐步释放业绩,未来三年有望在智能驾驶领域实现更高增速。”金永红说。

尽管业绩回暖,但宇通光学的股价在二级市场上并没有同步回升。公司股价年内下跌约11%,最新收盘价14.33元/股,最新市值48亿元。