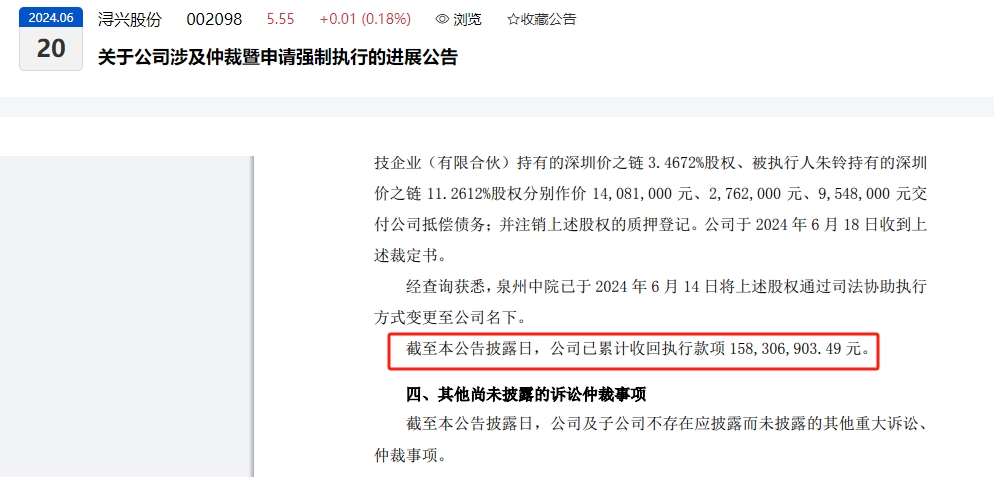

3年只追回1.58亿元!创始人在海外避债

6月20日,迅行股份发布了一份关于其仲裁及申请执行进展的公告。

仔细看公告内容,与当年掌管价格链的夫妻有关,也是借壳上市遗留下来的一地鸡毛大戏。

早些年“借壳上市”特别盛行,即使在某个领域跑得很快,一旦要进入IPO阶段,各种财务绩效审计问题层出不穷,要走正式IPO真的是“难于上青天”;另一方面,一些上市公司虽然已经在资本市场,但经营惨淡,更有甚者面临破产退市的可能。我需要你的收入表现,你需要我的外壳。基于此,两者一拍即合,并购重组上市。

在跨界圈里,借壳上市的很多,我们熟悉的有链家、环球乐购、通拓、优树、泽宝。

借壳后,原壳的核心业务在几年内逐渐发生变化。这些大卖家摆脱了原来的壳,真正成为了a股市场的跨界上市企业。

“金蝉脱壳”的戏码频频上演,可惜这些大卖都没有好结局。现在两人势不两立,成了跨界圈里茶余饭后的“叹息”。

在100亿美元的赔偿中,只追回了1.6亿美元。

6月5日和6月20日,迅行股份发布了两份关于其仲裁进展和申请执行的公告,均与原价链创始人甘夫妇有关。

公告称,2021年7月,迅兴股份与甘、、深共梦科技企业(有限合伙)(以下简称“共梦”)纠纷一案,由中国国际经济贸易仲裁委员会仲裁并出具《裁决书》,迅兴股份胜诉。

*注:深圳市共梦科技企业(有限合伙)的实际控制人为朱令。

时隔三年,迅星公司收到了裁决书中要求的10.14亿元执行金额的15%。

2018年,迅行股份将甘情、、共同梦想列为被诉人,向中国国际经济贸易仲裁委员会申请受理该股权转让协议纠纷,并于同年收到受理通知书。

在过去的几年里,价格链和母公司迅兴股份不时互相撕扯。比如价格链因赌博失败被索赔10亿。例如,价格链的创始人甘青青因涉嫌合同欺诈被立案调查。此后,迅行股份实际控制人王立军因涉嫌操纵迅行股份被证监会立案调查...

谁能谈价格链不叹气?

2006年,干青在厦门开始了他的第一次跨境贸易之旅,他通过石材贸易赚到了人生中的第一桶金。两年后(2008年),他在深圳成立了价格链,正式开始了十几年的跨境电商之路。

和读书一样厉害,毕业于北大的学霸甘在跨境电商生意上也是如鱼得水。他创立的价格链是以自营跨境电商为基础,后来发展到集支付、物流为一体,以“电商贸易+电商服务”为主业,价格链跑得很快。

在2020年跨境电商野蛮生长之前,可以说大部分跨境卖家都没有品牌化的意识,价格链条也是如此。不过他们的品牌意识觉醒的比较早,2014年就开始做品牌了。换句话说,从2008年到2014年,价格链完成了从经销商到品牌的转变。

甘在接受网景采访时表示,为了从单纯的贸易商转型为品牌营销商,价格链用了4个月的时间将SKU从3000+降到300+。

或许正是这种转变,有人说2015年是跨境电商全面爆发的元年。今年,价格链的收入和利润发生了很大变化,它已列入亚马逊中国十大卖家名单,并获得了7500万元的A轮融资。

此后(2016年),价链完成B轮4000万股权融资;同年上半年,价格链收入达1.59亿元,同比增长412.82%,净利润达2103万元,同比增长超过11倍;2016年8月,正式挂牌新三板。今年价格链的销售规模比2015年增长了近3倍。

2017年,价链获得1.65亿元C轮融资。也是在这一年,价链对新三板并不满意,于是与第一拉链股票迅行签订收购协议,出让65%的股份,通过其壳完成a股梦。

但这一切都是从这个开始的。

2017年7月,讯星股份与价链签订了《股权转让协议》和《利润补偿协议》。

股权转让协议约定,迅兴股份向甘仁青、朱令、共同梦想购买Chain of Price 3249.86%的股份,总股权对价为5.26亿元,其中1.6亿元作为甘仁青、朱令、共同梦想履行业绩补偿承诺前的担保,并按照公司通知共同管理。

《利润补偿协议》(简称《业绩投注协议》)约定,甘秋青、朱令、共同梦想承诺在业绩投注期间(2017 -2019年)实现净利润不低于1亿元、1.6亿元、2.5亿元,三年利润总额不低于5.1亿元,否则支付现金补偿。

2017年价格链扣非净利润9686.96万元,未完成业绩承诺;2018年上半年,净亏损达1907.58万元。因经营状况无法改善,迅兴公司要求对赌承诺赔偿。但是,甘情操和提出修改协议,将对赌净利润限定为2.6亿元。被拒绝后,迅兴公司不愿意经营,故意提前偿还银行贷款,影响了价格链的正常运行。

2018年9月,甘还擅自在银行柜台挂失存有1.6亿元赌博保证金的账户,后将5327.4万元共管专项资金转入其个人账户。迅兴股份不得不申请司法冻结他的账户。

基于上述违约行为,迅行股份向中国国际经济贸易仲裁委员会提出仲裁申请,要求赌客支付履约赔偿金10.14亿元及违约金52.65万元,同时将212.6万股迅行股份质押给迅行股份指定方。

然而,甘情绪,和共同的梦想拒绝执行裁决。2021年,泉州中院受理了迅兴对三人的强制执行申请,并依法冻结了被执行人。同年,甘感情支付给迅兴在泉州银行晋江龙湖支行的股份,约1.22亿元。

后于今年1月对上述三名被执行人持有的链家合计约31.34%的股份进行了依法拍卖,但第一次和第二次拍卖均未进行有价拍卖。后来根据有关规定,这些股份被作价2639.1万元用于清偿债务。6月,上述股份变更为迅兴股份。

3月,泉州中院依法公开拍卖甘情绪持有的212.6万股,迅兴股份获得股票拍卖款1027.82万元。

至此,截至6月20日,迅兴股份已收回执行款1.58亿元,10亿元已收到不到20%。由于甘情绪在海外避难,大部分资金现在都很难收回。

M&A上市7年后,价格链仍在拖累讯星的股价。

迅兴是否后悔闯入跨境电商河流?我们不知道答案。

1992年,迅兴股份在福建诞生,它以一系列拉链站在了行业金字塔的顶端。十四年后(2006年),迅兴成为中国“拉链第一股”。

凭借这几条拉链,2016年迅兴股份市值已突破100亿,但同年原创始人施能坑以25亿元将25%的股份出售给天津惠泽丰实控人王立军,实控人发生变更。

王立军成为实际控制人后,迅速关注跨境电商。2016年,还是他可以跨界收钱的时代。但遗憾的是,仅在这里,王立军就第一个在巡幸栽了跟头。

2017年交易收购价格链后,王立军的迅兴股份变身跨界企业,但只是第一年,价格链没有完成业绩对赌,随后就开始了漫长的扭亏为盈之路。

财报显示,在收购价格链之前,2013年至2015年,迅行股份年营收分别达到10.06亿元、10.5亿元和10.41亿元,均超过10亿元(实际上从2010年就一直保持这一营收水平);同期净利润分别为6061万元、7820万元、7197万元。

2016年,虽然迅兴股份全年营收“仅微涨”至11.75亿元,但净利润却有了很大突破,达到1.19亿元。

2017年收购价链后,讯兴股份全年营收大幅上升,达到18.6亿元,但净利润也堪比1.19亿元。从具体数字来看,2016年为118495872.16元,2017年为118993445.82元。也就是说,收购价格链后,迅兴股份整体利润仅增加49.76万元,不到50万元。

从2017年财报来看,迅星股份拉链业务实现销售收入14.24亿元,同比增长21.19%,实现净利润1.02亿元;同年价格链收入8.68亿元。按照65%股权折算,迅兴股份增加收入4.35亿元。但由于财务和中介费用的增加,利润总额未能增加。

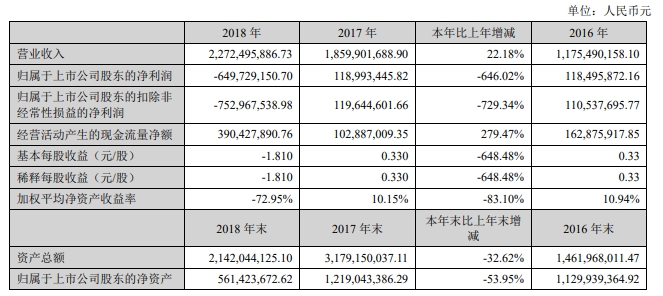

2018年,迅行股份总营收22.73亿元,净亏损6.5亿元,扣非净利润亏损7.53亿元;其中,拉链业务收入14.97亿元,跨境电商业务(价格链)收入7.75亿元,净亏损达到7493万元,扣非净利润亏损7589万元。

由于M&A价格的连锁,迅行股份的商誉价值也坐了“过山车”,2017年增加了7.48亿元,2018年减少了7.48亿元,降幅达100%。

因此,本年度,迅行股份归属于上市公司普通股股东的净利润总额较2017年同期减少7.69亿元,降幅达646.02%。拉链业务利润虽较上年同期增长,但计提商誉减值7.48亿元,价格链合并利润也同比下降。

在净利润暴跌的同时,迅行股份也收到了立案调查的通知。

2018年10月,中国证监会发出调查通知书,称其在信息披露方面涉嫌违法违规。如果迅行股份因此受到中国证监会处罚,被认定构成重大违法行为,或者因违法被移送公安机关,迅行股份将被给予退市风险警示。30个交易日之后,股票将被暂停交易,深交所必须在15个交易日内决定其a股的去向。

去年12月,迅行股份就此调查发布了一系列公告,称公司实际控制人王立军因涉嫌“操纵”迅行股份有限公司、控股股东天津惠泽丰企业管理有限公司、持股5%以上股东福建迅行集团有限公司在信息披露方面涉嫌违法违规,于12月4日被中国证监会立案。

2019年,王立军也因涉嫌内幕交易被重庆市公安局逮捕。之后,重庆市人民检察院第一分院认为其犯罪情节轻微,有自首情节。根据相关规定,检察院出具了不起诉决定书。

如今,时隔近6年,此案的调查结果仍未出来。迅行股份表示,证监会的调查工作仍在进行中,尚未收到证监会的结论性意见或决定,但仍是一把达摩克利斯之剑。

时至今日,迅兴股份仍在努力收拾实控人和价格链带来的烂摊子。

2019年至2022年,迅行年营收分别达到19.19亿元、15.9亿元、22.62亿元和21.12亿元,净利润分别达到5500万元、2亿元、1.26亿元和0.82亿元,扣非净利润分别为5900万元、3500万元和1.2亿元。

同期价格链收入为4.74亿元、3.75亿元、5.5亿元、4.12亿元;净亏损分别达到5858万元、2440万元、989万元和6847万元。

从整体营收和净利润来看,迅兴的拉链业务贡献最大。如果这辆马车跑不起来,迅星早就被价格链条拖了很久了。

去年营收方面,讯兴股份出售20.54亿元,净利润1.21亿元,扣非净利润1.24亿元。然而,负责价格链的跨境电商部门仍未能改善,营收降至3.36亿元,净亏损1230万元。

迅兴股份会抛弃价格链下跌这个目前看来跑不动的马车吗?也许还没有。

在今年5月份的投资者关系互动中,迅行股份表示,今年一季度,跨境电商业务亏损一直在持续萎缩。为了使这部分业务在今年扭亏为盈,公司目前正在加强产品规划,加大对原有产品的投入,开发新的产品线,打造爆款,优化库存管理,加大平台拓展,整体提升管理团队的综合运营能力。

讯星会成功吗?我们能扭转目前的局面吗?一切只能等待时间给出的答案。

借壳上市,命运几何?

除了价格链,跨界圈借壳上市的几笔大买卖也从风光走向没落。而这种跨界圈借壳冲刺a股的风,最早还是来自于全球易购。

全球乐购创始人许家栋和甘情操是北主的兄弟,也和甘情操一起踏入了跨境电商圈。

在早期爆发的跨界红利中,全球乐购搭建了一批垂直自营网站,如专注3C电子产品的Gearbest,对标ZARA的快时尚平台ZAFUL,也早早在亚马逊上站稳脚跟,创造了自己的神话。

据悉,2014年,全球乐购全年营收达14.16亿元。为了谋求快速上市,许家栋想借壳。此时,百圆裤业创始人也看中了跨境电商领域,两者不谋而合。

2014年,百圆裤业以超10亿元的价格收购环球乐购。次年,公司更名为“跨境通”,成为a股市场“跨境电商第一股”。

借壳上市的背后,多是业绩赌注,环球乐购承诺2014-2017年四年净利润不低于6500万、9100万、1.26亿、1.7亿。如果不能实现,由许家栋、环球乐购等前大股东以现金或股份的方式进行补偿。

不过好在全球乐购和亚马逊频道两个独立站表现强劲,以Gearbest和ZAFUL为例:

Gearbest曾位列全球电子商务网络流量前30,在多个发达国家的电子商务网站中排名前五,全球注册用户数千万,平均每月访问量1.89亿次。还有数据显示,其网站上的智能家居和小家电占据了欧美市场的60%。2018年至2021年,Gearbest连续四年登上谷歌中国品牌50强榜单。

2017年ZAFUL的销售增长率达到310%。从2018年到2021年,ZAFUL连续四年入选BrandZ中国年度全球品牌50强。2021年,ZAFUL在细分的快时尚电商榜单中排名仅次于SHEIN。巅峰时期,ZAFUL的月均访问量达到1.3亿,总注册用户数达到5309.63万。

为了达到赌博的目的,全球乐购也疯狂的铺开SKU。

数据显示,2016年,其SKU超过35万。2018年底,仅Gearbest的SKU数量就接近百万。

大规模的SKU铺设需要大量的合作供应商。在狂飙突进的岁月里,全球乐购的合作供应商超过10000家,线上SKU超过200万,注册用户超过1.4亿。单日发货量超过200吨。

2017年和2018年,全球乐购实现了100亿的营收水平,分别占跨境营收的81%和58%。

然而,业绩对赌期过后,全球乐购陷入了莫名其妙的下滑,导致母公司跨界传播的失利。从2018年净利润6.23亿元到2019年净亏损27亿元,2020年亏损20亿元。

连续两年亏损超过20亿元,跨界通信被戴上“*ST”帽子。2021年,跨境通以20亿元出售帕拓讯股权实现“扭亏为盈”,当年净利润超过6.73亿元。

2022年,跨境通利润再次下滑,仅剩1795万元;2023年净亏损969万元。连续五年营收下滑,净利润持续为负。跨境通信被深交所查询。今年一季度,跨境通信收入12.76亿元,净亏损达1741万元。一个季度的亏损是2023年的近两倍。

前年,环球乐购创始人许家栋因涉嫌职务侵占被立案调查;去年,全球乐购正式宣布破产;如今,跨境通负债累累,掌舵人杨建新正在抛售股份...

然而,跟随全球乐购借壳上市的价格链、优树、泽宝如今锒铛入狱,通拓被华鼎以7亿元卖给华凯白一。

一旦跌倒,就很难再站起来。经过多年的风风雨雨,他们如何在失败中扭转未来的命运?