预见2024:《2024年中国3D打印行业全景图谱》(附市场规模、竞争格局和发展前景等)

【/h/]行业主要上市公司:铂力特(688333);pro-3D(600588);极光科技(871953);有研磨粉类材料(688456);杰普特(688025)等。

【/h/]本文核心数据:中国3D打印行业出货量;中国3D打印行业代表性企业注册资本

【/h/]行业概述

1。3D打印的定义和分类

【/h/]3D打印技术也称为增材制造技术。根据国家标准增材制造术语(GB/T35351-2017),增材制造(增材制造;AM)是指基于三维模型数据通过材料积累制造零件或物体的过程。3D打印是信息网络技术、先进材料技术和数字制造技术的紧密结合,是智能制造的重要组成部分。与传统减材制造方法相比,增材制造具有制造复杂物品而不增加成本、产品多样化而不增加成本、无需装配、零时间交付等诸多优势,特别适合制造形状复杂、定制化和追求轻量化的零部件。

【/h/]3D打印设备根据应用领域可分为工业级3D打印设备和消费级/桌面级3D打印设备。按照使用的原材料分类,主要可以分为金属3D打印设备和非金属3D打印设备。其中,金属3D打印设备使用的金属材料主要包括工具钢、不锈钢和各种合金。非金属3D打印设备使用的材料主要包括工程塑料、树脂材料、陶瓷材料、细胞生物材料等。

【/h/]根据打印技术的特点,3D打印设备可分为选择性激光熔化成型(SLM)、选择性激光烧结成型(SLS)、激光直接烧结技术(DMLS)、电子束熔化技术(EBM)、熔融沉积成型(FDM)、选择性热烧结(SHS)、立体光刻(SLA)、数字光处理(DLP)等等。

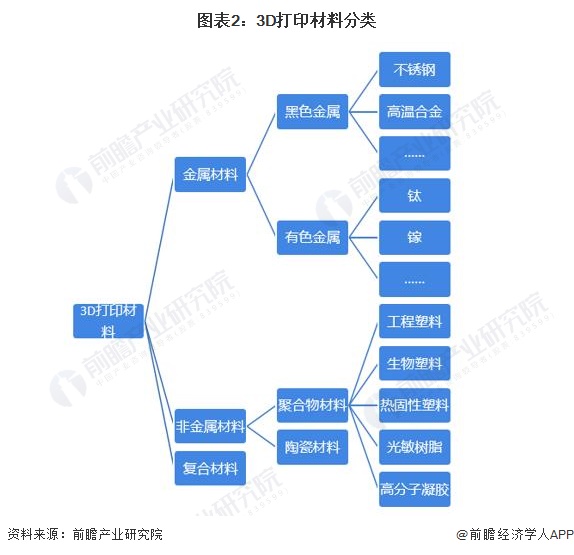

【/h/]3D打印材料一般可分为金属材料、非金属材料和复合材料,其中非金属材料又可分为高分子材料、金属材料和陶瓷材料。详情如下:

2。产业链分析

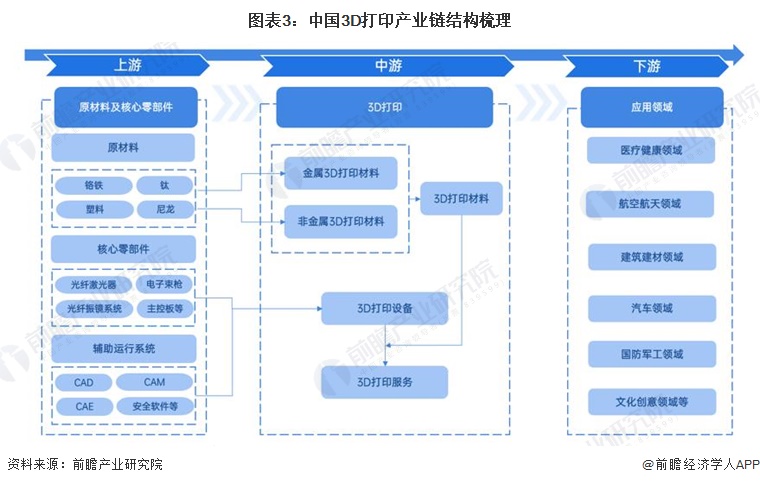

【/h/]3D打印产业链上游主要包括3D打印设备核心部件、软件系统和3D打印耗材的原材料供应商;3D打印产业链中游包括3D打印材料制造商、3D打印设备制造商和3D打印服务提供商。3D打印的下游涵盖各个应用领域,包括医疗健康、航空空航天、建筑材料等。

【/h/]中国3D打印上游主要包括IPG光子、锐科激光、创鑫激光等光纤激光企业;Sunny Technology、Aerotech、深圳大足思特、金海创等扫描振镜制造商;达索系统、西门子、欧特克等CAD软件企业;抚顺特钢、久立特材、金发科技等原材料厂商。中游主要包括铂金、3D Systems、Stratasys等龙头企业。下游主要包括AVIC、惠普等应用领域的相关企业。

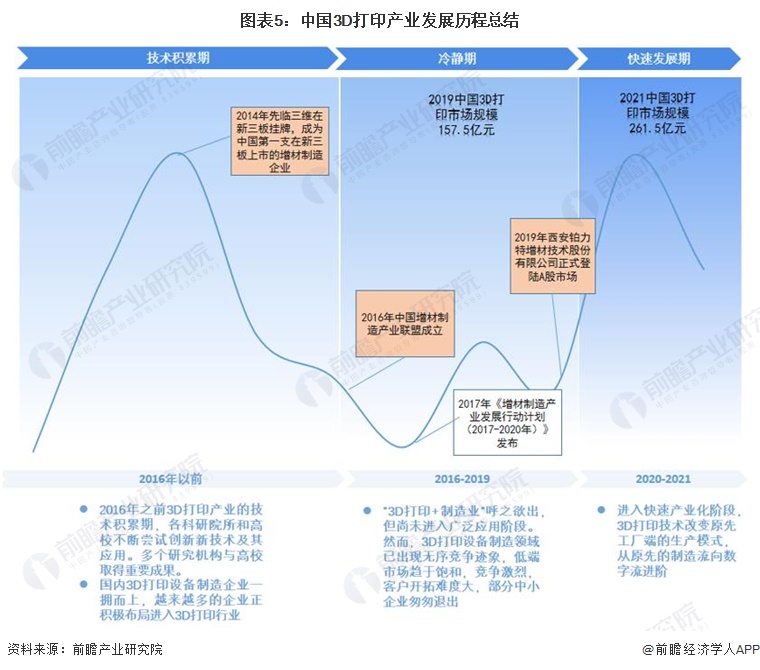

【/h/]行业发展历程:目前正处于快速发展期。

【/h/]中国3D打印产业起步晚于国外。2016年之前,是行业的技术积累期。各种研究机构和大学不断尝试创新新技术及其应用,与此同时,越来越多的企业积极布局进入3D打印行业。2016-2019年是行业的冷静期。对3D打印技术的高度期待导致行业内企业数量快速增长,低端市场区域饱和,产业化应用不足30%;2020年,中国3D打印行业进入快速发展期,3D打印技术改变了原有的工厂端生产模式,从原来的制造转向数字流。

【/h/]行业政策背景:近年来,多项政策推动了3D打印在工业和医疗场景的应用。

【/h/]2012年以来,国务院、国家发展改革委、工业和信息化部、科技部等部门相继出台支持和规范3D打印产业的发展政策,内容涵盖3D打印产业化、发展目标、应用范围、技术创新、标准规范等方面。近年来,多项政策推动了3D打印在工业和医疗场景的应用。

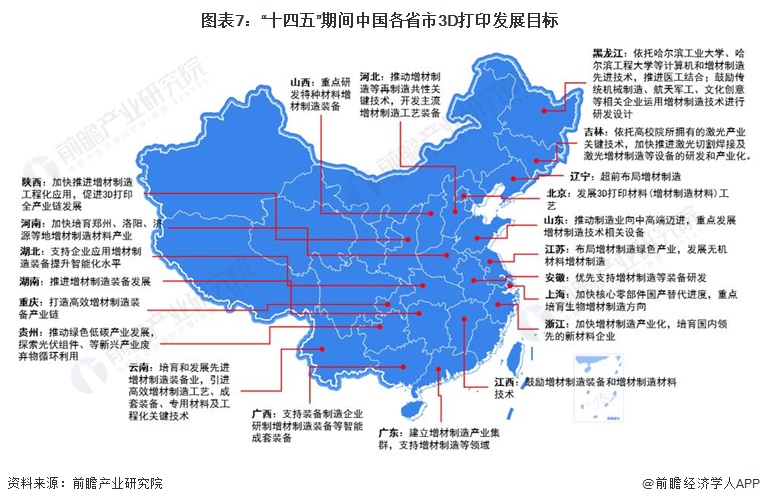

【/h/]“十五”期间,增材制造在我国的重要性迈上新台阶,被列为重点任务。规划中强调要强化关键核心技术。中国各大省份也提出了3D打印产业的发展目标,各省市在3D打印产业的上游材料、中游设备服务和下游应用领域都做出了规划:

【/h/]行业发展现状

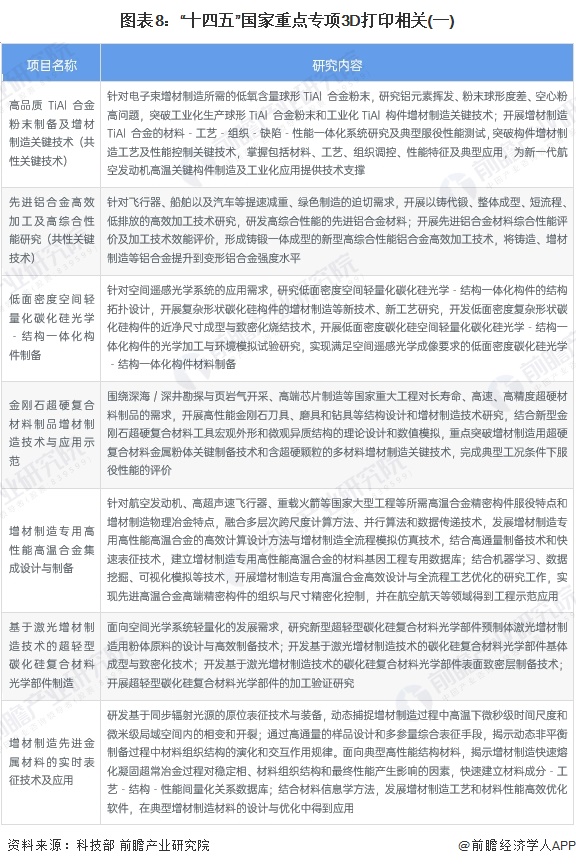

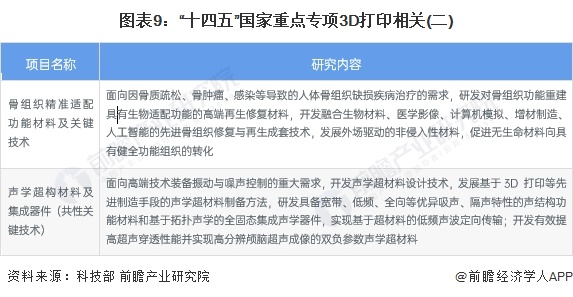

【/h/]国家重点R&D计划面向关系国计民生的重大社会公益性研究,以及关系产业核心竞争力、整体自主创新能力和国家安全的重大科技问题,突破国民经济和社会发展重大领域的技术瓶颈,增强产业供给能力。2021年2月,科技部申请了包括国家重点R&D计划“氢能技术”在内的18个2021年重点项目(见附件)其中,9个项目涉及3D打印行业,具体如下:

【/h/]以3D打印设备代表企业铂和华数高科的产量为例,2018-2023年代表企业产品整体产量呈增长趋势。2023年铂金3D打印设备产量增至299台/套,同比增长2%,主要系公司积极探索新的应用领域、开拓新的市场、增加产能、提高生产效率所致。2021年,华数高科3D打印设备产量增至164台套,同比增长60.8%,高分子粉体材料产量增至194.46吨,同比增长91.2%。根据公司近两年的业务收入,公司3D打印行业产品的产量有所增加。整体来看,近年来我国3D打印产业的供给水平不断提升。

注:华数高新仅公布截至2022年上半年的数据。

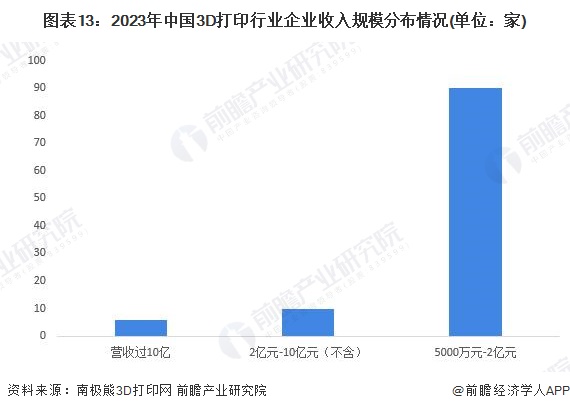

【/h/]由于3D打印产品逐步大规模应用以及部分积压的3D打印设备需求释放,2021年中国3D打印行业规模增长将加速。据CCID统计,2021年中国3D打印产业规模达到261.5亿元,同比增长34.1%。近两年,许多消费级3D打印企业的营业收入快速增长,营收超过10亿元的企业数量增加。结合CCID对中国3D打印市场的预测,初步预计2023年中国3D打印市场规模约为400亿元。

【/h/]行业竞争格局

1。中国3D打印企业的竞争格局

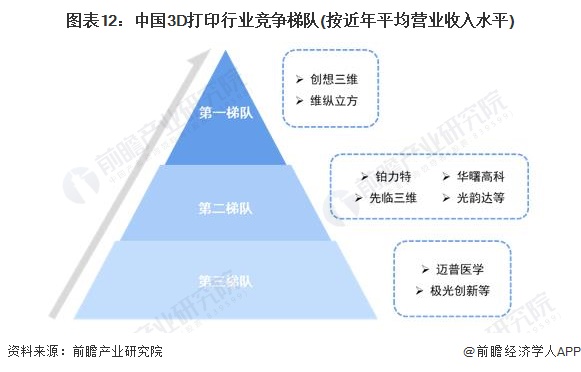

【/h/]根据南极熊3D打印网公布的数据和部分上市公司的公告,中国3D打印企业按营收可分为三个梯队。第一梯队包括Creative 3D和Vertical Dimension Cube两家消费级3D打印机领先制造商,营业收入超过10亿元。第二梯队包括铂金、仙林三维、广运达等企业,年均营收1-1亿元;第三梯队包括收入低于1亿元的企业,如风华卓立和极光创新。

【/h/]近年来,我国3D打印企业发展迅速。2016年,中国3D打印行业营收过亿的厂商只有9家,2020年达到32家,2021年这一数字上升到50家,目前已超过100家相关企业。根据南极熊3D打印网对3D打印行业企业的收入预测,预计2023年中国3D打印行业将有6家企业超过10亿元,分别是铂顿、Pro 3D、创意3D、垂直魔方、朱拓科技和智能学校。

注:数据不完全统计。

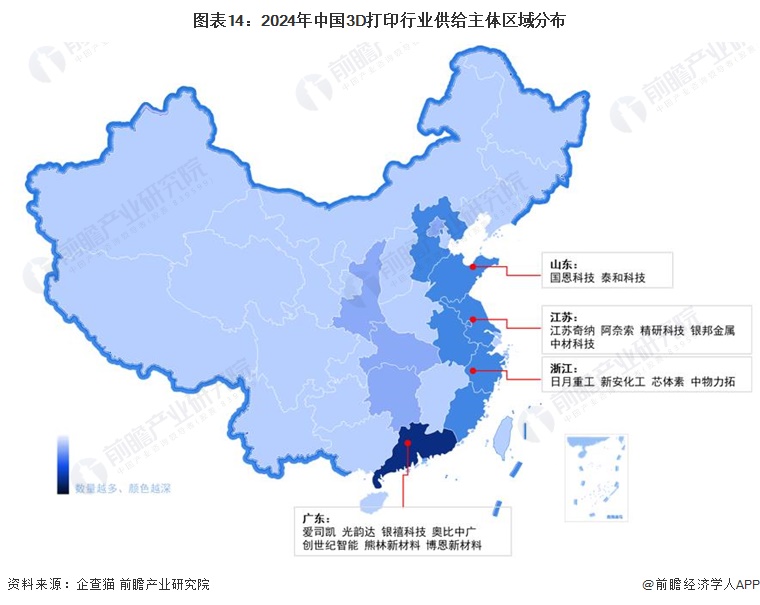

2。中国3D打印区域竞争格局:3D打印行业注册企业主要集中在广东省。

【/h/]据中国企业数据库显示,目前我国3D打印注册企业主要集中在广东省,广东省3D打印的代表企业有爱思凯、光韵达、银禧科技等,而江苏省和浙江省的3D打印企业数量相对较多,其中江苏省的代表企业有江苏阿沁、阿耐索、晶研科技等,浙江省的代表企业有日月重工、新安化工、芯元等。

【/h/]行业发展前景及趋势预测

1。3D打印产业发展前景预测

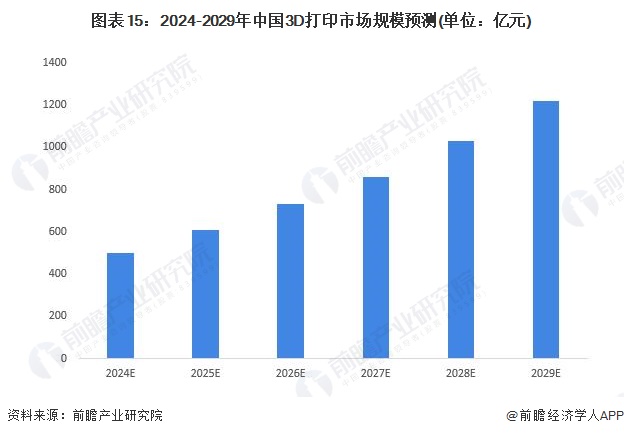

【/h/]随着3D打印产品在现有场景的应用规模进一步扩大,以及新场景、新应用的不断开发,预计未来6年我国3D打印产业规模仍将保持高速增长,但规模增速将放缓。预计2029年中国3D打印设备市场规模将超过1200亿元,2024年至2029年的复合年增长率约为19.5%。

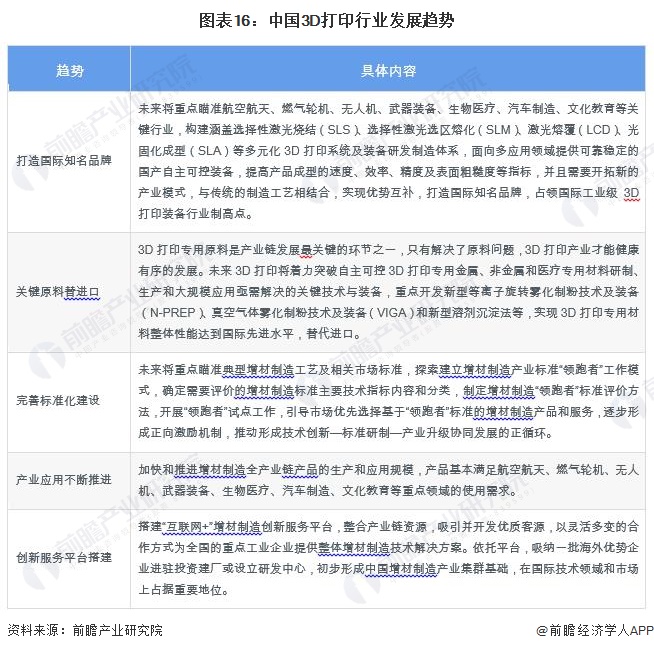

2。行业发展趋势

【/h/]更多行业研究分析请参考前瞻产业研究院《中国3D打印行业市场前瞻与投资战略规划分析报告》。

【/h/]与此同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、专精特新巨头申报等解决方案。在公司的招股说明书和年度报告等任何公开信息披露中引用本文的内容需要获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。更多企业数据、企业信息、企业发展尽在企业查询猫APP,最具性价比和功能性的企业查询平台。