【行业深度】洞察2024:中国燃料电池行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:宜华通(688339);熊涛股份(002733);东方电气(600875);潍柴动力(000338);天能股份(688819);大洋电器(002249);美锦能源(000723);三环集团(300408);中国电力(600482);雪人股份(002639)等。

【/h/]本文核心数据:燃料电池企业配套车型数量;燃料电池企业装机容量占比;燃料电池企业装机功率份额

1。中国燃料电池行业的竞争派系。

【/h/]整体来看,中国燃料电池行业企业可分为两个竞争派系。一是以亿华通、捷氢科技为代表的企业在成立之初就专注于燃料电池业务,目前在行业中占据较高的市场份额;此外,潍柴动力、叶迪股份等整体实力较强的企业已从其他制造业向燃料电池行业拓展。这些企业具有较强的R&D实力,随着其燃料电池业务的逐步发展,行业竞争格局有望发生较大变化。

2。中国燃料电池企业配套车型数量

【/h/]2022年工信部共发布12批《新能源汽车推广应用推荐车型目录》。第1-12批推荐目录中共有63家汽车企业的289款燃料电池汽车上榜。在已进入《新能源汽车推广应用推荐车型目录》的燃料电池企业中,改造后的合资配套车型数量最多,有35款;其次是亿华通,配套车型数量为28款。

3。中国燃料电池行业市场份额

【/h/]2022年按燃料电池装机功率和配套数量计,亿华通市场份额最高,占比分别为21%和19%。2023年上半年,按燃料电池装机功率和配套数量计,捷氢科技市场份额最高,占比分别为9%和8%。总体而言,尽管市场份额排名前五的公司排名有所浮动,但亿华通、重塑科技、李鸿氢动力、何洁科技和国和科技始终名列前茅。

4。中国燃料电池行业的市场集中度

【/h/]按装机功率计,中国燃料电池行业的CR3从2022年的55%下降至2023年上半年的24%;根据支持数量,中国燃料电池行业的CR3从2022年的48%下降至2023年上半年的22%。整体而言,中国燃料电池产业仍处于商业化的初级阶段。随着燃料电池企业的产品陆续面向市场,行业竞争加剧,市场集中度下降。

5。中国燃料电池产业企业布局与竞争力评价

【/h/]在燃料电池行业的代表性企业中,亿华通和郭虹的氢能燃料电池系统业务占比最高,分别为92.74%和97.86%。亿华通燃料电池相关产品涉及燃料电池系统、电堆、双极板、氢气循环系统、控制系统等。,并具有最宽的布局。整体来看,亿华通在竞争力上领先。

【/h/]注:杰氢科技数据来源于公司招股书,为2021年数据,其他代表性企业数据为2022年数据。

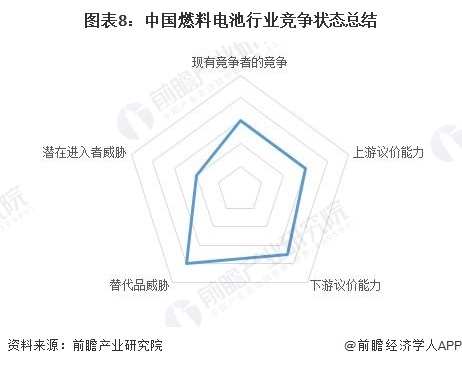

6。中国燃料电池行业竞争状况综述。

【/h/]从五力竞争模型来看,目前我国燃料电池关键零部件很大一部分依赖进口,上游供应商具有较强的议价能力;燃料电池行业的下游行业主要是燃料电池汽车行业。燃料电池在这些下游行业的应用主要处于研发和示范阶段,产业化水平较低,当前进入燃料电池汽车下游运营的领域和资本较为集中,因此燃料电池行业的下游议价能力较强;燃料电池行业的进入和退出壁垒较高,国内大多数燃料电池研究机构都有自己的燃料电池企业,因此该行业的潜在进入者威胁较小;从燃料电池的主要应用来看,燃料电池汽车的替代品主要包括锂电池汽车、太阳能汽车等新能源汽车。鉴于燃料电池发展处于起步阶段,如果不能很好地处理成本、技术成熟度和配套设施等问题,燃料电池产品与其替代品相比不会有明显优势,因此燃料电池的替代竞争压力更大;在政策的支持下,多个领域的玩家纷纷布局燃料电池领域,燃料电池行业市场集中度呈下降趋势,整体竞争日趋激烈。

更多对该行业的研究分析,请参考前瞻产业研究院《中国燃料电池行业市场前瞻与投资战略规划分析报告》。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业状况证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在招股说明书、公司年报等任何公开信息披露中引用本文内容,需要前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。