2024年中国动力锂电池企业出海布局分析 中国厂商进军欧洲市场【组图】

【/h/]行业主要上市公司:当代安普科技股份有限公司(300750);比亚迪(002594);中创新航(3931。HK);郭萱高新(002074);欣旺达(300207);亿纬锂能(300014);孚能科技(688567);瑞浦兰郡(0666.HK)

【/h/]本文核心数据:中日韩主要厂商动力电池市场份额;中国企业正极材料的全球生产能力:中国企业负极材料全球产能占比。

【/h/]中国动力锂电池企业现状分析

【/h/]-中国制造商的全球竞争力持续增强。

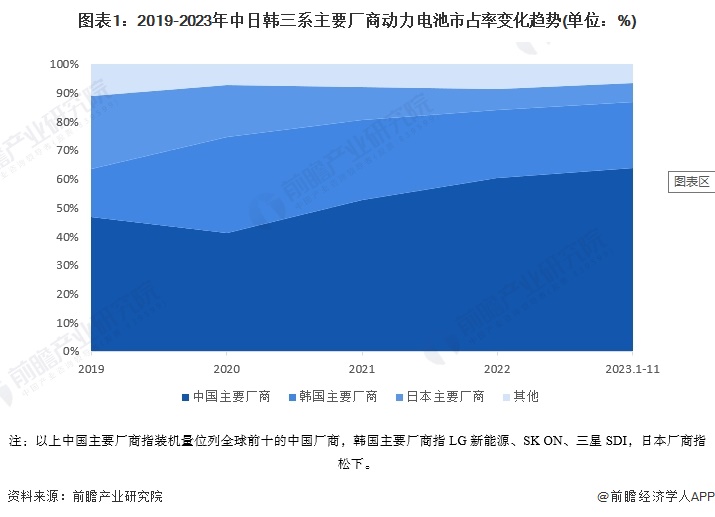

【/h/]2019年以来,中国厂商在全球市场的影响力持续扩大,中国主要厂商在全球市场的市场份额总体呈上升趋势,压缩了韩日厂商的份额。2023年1-11月,全球动力电池装机量TOP10公司中,中国公司仍占据6席,分别为当代安普科技有限公司、比亚迪、中创新航、郭萱高新、亿纬锂能和孚能科技,合计市场份额为63.7%。

【/h/]-当代安培科技有限公司旗下海外车企一马当先。

【/h/]从在华代表企业海外车企配套情况来看,当代Amperex Technology Co .,Limited车企配套能力全球领先,全球市场只有LG新能源能与之匹敌。其配套车企包括特斯拉、通用、福特等十多家海外龙头车企。

【/h/]中国动力锂电池企业出海动因分析。

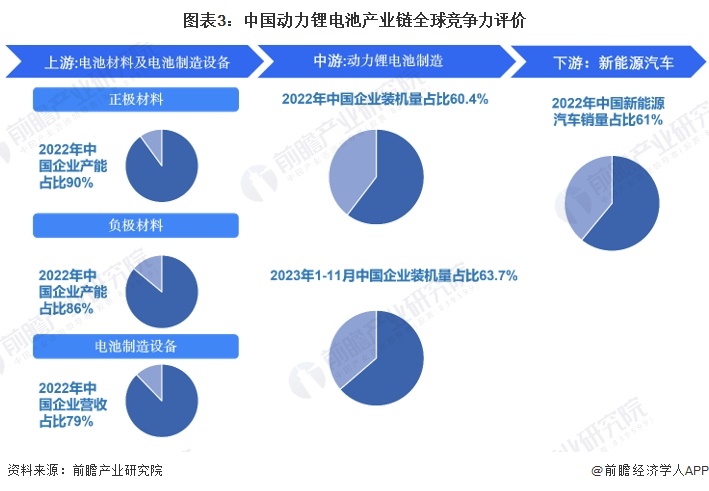

【/h/]——中国动力锂电池产业链具备全球竞争力。

【/h/]经过多年的投入和新能源汽车市场的推动,中国动力锂电池产业链在全球竞争力中已处于领先地位。2022年中国企业正极材料全球产能占比90%,正极材料全球产能占比86%,电池制造设备企业全球营收占比79%,新能源汽车全球销量占比61%。在中游动力锂电池制造环节,2022年中国企业装机量超过全球60%,2023年1-11月装机量占比达到63.7%。中国动力锂电池产业链具备全球竞争力,厂商具备出海能力。

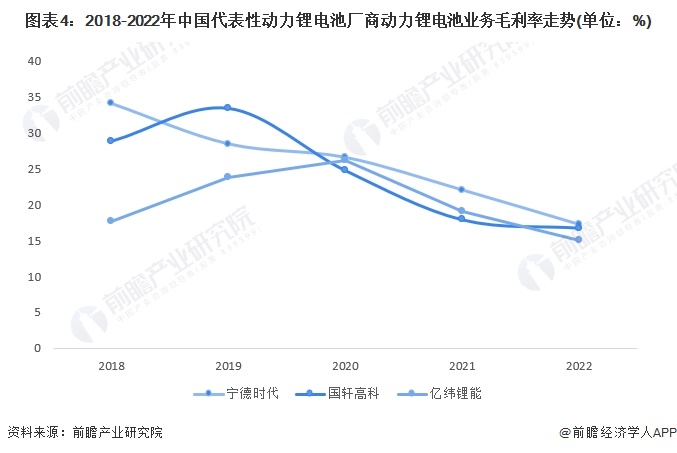

【/h/]——竞争激烈的压缩动力锂电池本土厂商利润空

【/h/]此外,在本土市场,我国动力锂电池供过于求的现象愈发明显,市场竞争激烈。当地市场的激烈竞争减少了制造商的利润。从代表性厂商的动力锂电池业务毛利率来看,2018年以来厂商毛利率明显下滑,当代安普科技股份有限公司动力锂电池毛利率从2018年的34.1%下降至2022年的16.73%。在这种情况下,海外动力锂电池产业链空的巨大增长必然吸引中国企业出海。

【/h/]业务出海分析:中国动力锂电池厂商进军欧洲市场。

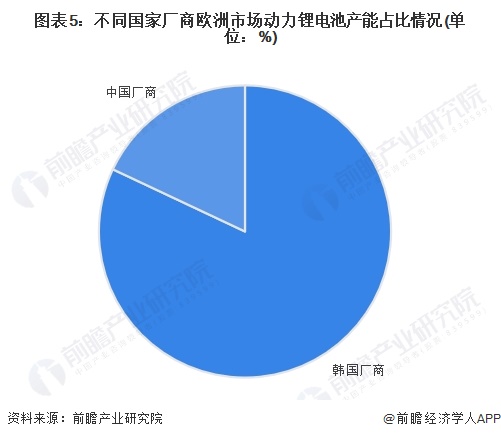

【/h/]2023年2月,欧洲2035年新燃油车和小型货车零排放协议通过,欧洲计划在2035年停止销售燃油车。欧洲电气化浪潮加速启动欧洲动力电池产能扩张竞赛,欧洲成为全球动力电池产能建设的新基地,相关产业链增长巨大。此前,韩国企业在欧洲市场占据领先地位。到2021年,韩国企业占欧洲动力锂电池产能的82%,而中国企业仅占18%。

【/h/]巨大市场空叠加政策利好。2022年以来,中国厂商加速进入欧洲市场,在欧洲多个地区建厂,并增加了欧洲市场动力锂电池的产能。据预测,未来中国制造商在欧洲市场的竞争力将迅速增强。

【/h/]更多行业研究分析请参考前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》。

【/h/]同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在招股说明书和公司年度报告等任何公开信息披露中引用本文内容需获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。