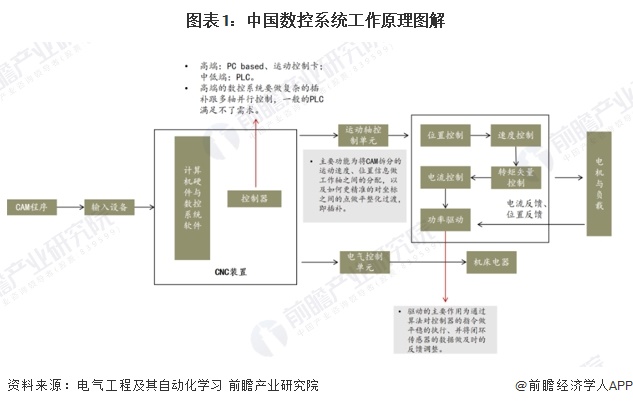

【行业深度】洞察2024:中国动画制作行业竞争格局及市场份额(附市场集中度、企业市场份额等)

【/h/]行业主要上市公司:光线传媒(300251。SZ);奥菲娱乐(002292。SZ);白娜前程(300291。SZ);中国电影(600977。SH)

【/h/]本文核心数据:动画制作行业的竞争派系;动画制作行业的市场份额;动画制作行业的市场集中度

1。中国动画制作产业的竞争梯队

【/h/]根据制作企业的技术实力、资金实力和作品产量,中国动画制作行业可以划分出明显的竞争梯队。一般来说,中国动画制作行业的头部企业是光线传媒。作为中国动画制作行业的代表性上市企业,光线传媒依托光线动画和彩条屋开展动画制作业务。目前,光线传媒直接或间接投资了十月文化、雨凝动画、好沟通动画、彼岸动画、可可豆等多家子公司。《大圣归来》《大鱼海棠》《茶二中》《哪吒》《秦时明月》等多部作品获得市场热烈反响。因此,光线传媒无论是资金实力、企业布局还是产品制作,都可以算是中国动画制作行业的头部企业。

【/h/]第一梯队主要包括奥菲娱乐、中国电影、上海动画电影制片厂、追光动画、华强方特等厂商。具有一定的资金实力和动画制作背景,具有长期的动画制作经验,并取得了一定的成就,目前正处于企业发展的上升阶段。此外,像《小疯华英》、《两点十分》和艺术绘画田凯这样的公司在中国动画制作行业中处于第二梯队。这些公司都有一定的技术实力和少量具有代表性的动画作品。与此同时,它们得到了毕丽毕丽和阿里巴巴等具有强大资金实力的公司的投资,这些公司具有强大的发展潜力。

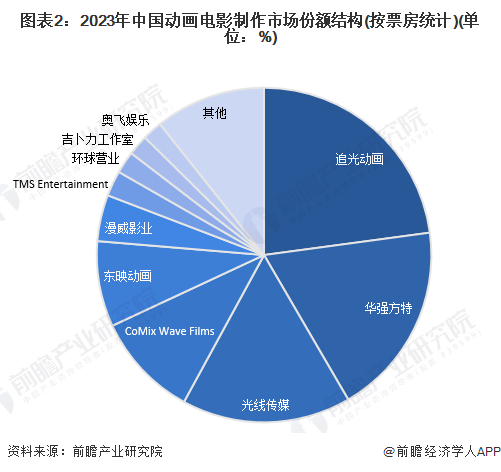

2。中国动画制作行业的市场份额

【/h/]动画制作产业主要包括系列形式的动画片和动画电影。在2022年中国动画制作企业总收入低于90亿元的情况下,根据2023年中国大陆上映动画电影票房的初步统计,2023年中国动画电影总票房约为79.77亿元。在一定程度上,可以认为中国动画电影制作市场占收入的比例较大,其市场份额可以实现。

【/h/]具体而言,诸光动画、华强字体和光线传媒制作的动画作品占据了2023年中国动画电影票房的前三名,分别占23%、19%和16%。值得注意的是,包括CoMix Wave Films、东映动画、TMS Entertainment和吉卜力工作室在内的日本动画制造商仍然占据了中国动画电影的很大一部分市场份额。据前瞻统计,2023年,中国约25.53%的动画电影市场份额将掌握在日本动画厂商手中。

【/h/]注:统计数据是根据动画电影的制作方(即承担该项目制作的工作室)进行计算的,因此发行方不参与其中。需要强调的是,市场份额并不反映动画电影制作公司的实际收入,统计结果仅供参考。

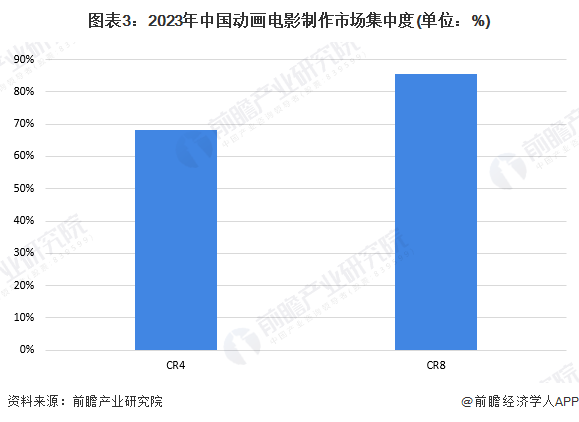

3。中国动画制作行业的市场集中度

【/h/]结合动画电影的票房占比,可以在一定程度上概括中国动画制作行业的发展现状。2023年中国动画制作行业的市场集中度分别约为68%和85%,这表明中国动画制作行业的市场集中度相对较高。

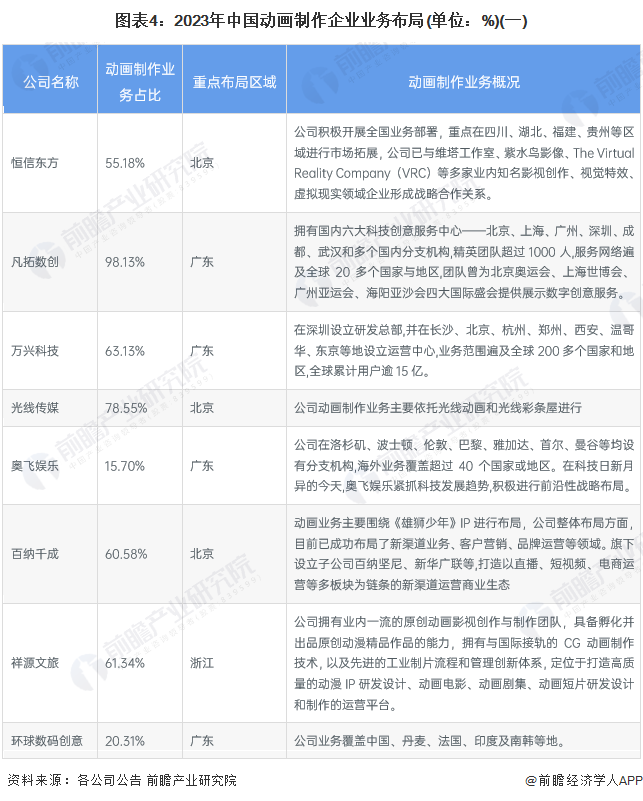

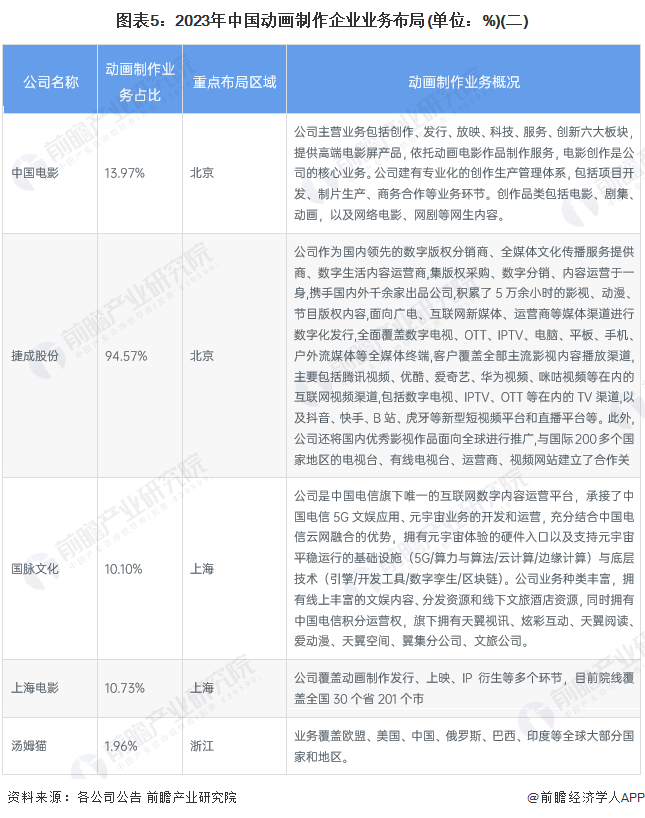

4。中国动画制作产业的企业布局

【/h/]借助现有的技术和作品,动漫厂商往往通过IP布局和品牌营销与相关机构合作,扩大在文化产业领域的影响力。其中,奥菲娱乐、上海电影和汤姆猫已经实现了更广泛的区域布局。行业业务布局详情如下:

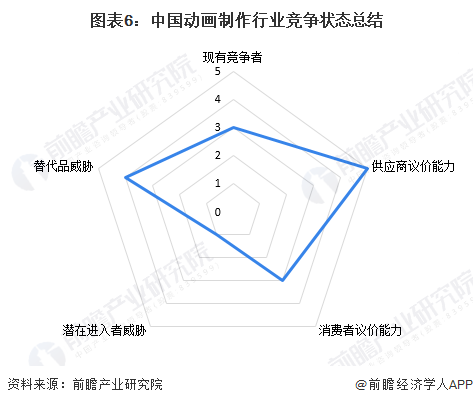

5。中国动画制作产业竞争状况综述。

【/h/]从动漫行业现有竞争者来看,市场份额多集中于头部厂商,当现有参与者具备一定规模时存在一定的市场竞争;结合产业链整体情况,由于中国动画厂商大多使用海外软件进行动画制作,而国内动画制作技术基础薄弱,可用、好用、易用的产品少之又少,因此供应商的议价能力极强;因为消费者可以选择的动画作品更多,他们有一定的议价能力;由于动画行业的技术壁垒和资金壁垒正在逐渐增加,并且行业内部存在一定的竞争,进入者的威胁相对较小;至于替代品的威胁,中国动画产业受到海外动画制造商和国产电视剧的威胁,因此替代品的威胁更大。

【/h/]更多行业研究分析请参考前瞻产业研究院《中国动漫产业发展前景预测与投资战略规划分析报告》。

【/h/]同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在公司的招股说明书和年度报告等任何公开信息披露中引用本文的内容需要获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。