厉害!AI芯片可用电场而非电流,能效超越现有技术35倍至300倍【附AI芯片产业链剖析】

【/h/]放眼前沿

【/h/]运行生成式人工智能(AI)系统不仅硬件昂贵,而且还会带来惊人的能耗。

【/h/]据TechCrunch最新报道,总部位于德国的初创公司Semron最近开发了一种创新的AI芯片设计方法,率先使用一种新的神经网络控制设备Memory Container为其3D芯片供电。这可能会彻底改变节能计算技术,并使消费电子设备更容易获得高级AI功能。

【/h/]与处理器中的晶体管不同,Semron的芯片使用电场而不是电流。这些由传统半导体材料制成的内存容器可以存储能量并控制电场,这不仅提高了能源效率,还降低了制造成本,使消费电子产品更容易运行先进的AI模型。

【/h/]电场法使电子在芯片中的移动最小化,并减少了能量和热量的使用。Semron旨在利用电场的冷却特性在单个芯片上放置数百层电容器,从而大大提高计算能力。

【/h/]在最近发表在《自然电子》杂志上的一项研究中,Semron芯片的能效表现出了显著的提高,其能效超过3500 tops/w(每秒每瓦数万亿次操作),比现有技术高出35至300倍。该指标表明,在AI模型的训练过程中,能耗将大大降低。

【/h/]观察技术价值

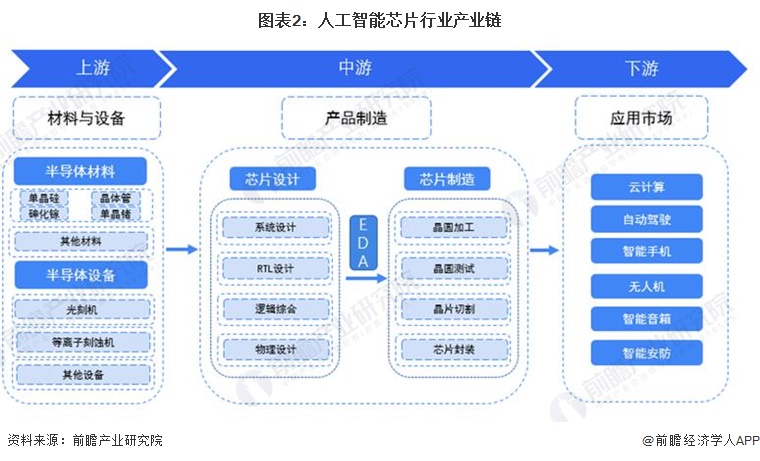

【/h/]-AI芯片产业链分析:该技术处于中上游。

【/h/]人工智能芯片产业链结构清晰、链条短,主要分为上游材料设备、中游产品制造和下游应用市场;上游材料和设备主要指半导体材料和设备。半导体材料包括单晶硅、单晶锗、砷化镓、晶体管等材料,半导体设备包括掩膜版光刻机、等离子刻蚀机等设备。中游的产品制造包括芯片设计和芯片制造。芯片设计过程主要包括通过EDA进行系统设计、RTL设计和物理设计;芯片制造包括晶圆加工、晶圆测试、晶圆切割和芯片封装。下游应用市场主要包括云计算、自动驾驶、智能手机、无人机、智能音箱、智能安防等。

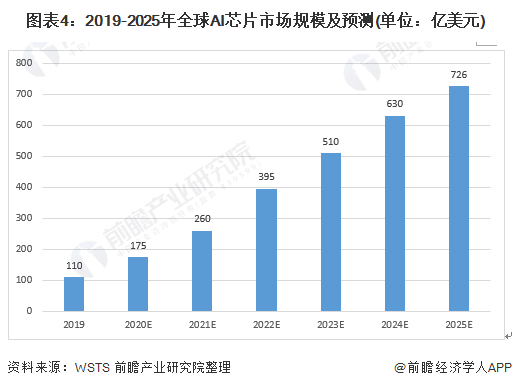

【/h/]全球人工智能芯片产业发展现状

【/h/]2019年,全球AI芯片市场规模为110亿美元。随着人工智能技术的成熟和数字基础设施的不断完善,人工智能的商业化应用将加速并推动AI芯片市场的快速增长。预计2025年全球人工智能芯片市场规模将达到726亿美元。

【/h/]——AI芯片竞争格局

【/h/]从应用领域分类来看,NVIDIA主导全球云训练芯片市场,NVIDIA中的GPU+CUDA计算平台是最成熟的AI训练方案。此外,还有两种解决方案,第三方异构计算平台OpenCL+AMD GPU和云计算服务提供商自研的加速芯片。基于不同的解决方案,世界各地的芯片制造商都推出了用于云训练的人工智能芯片。

【/h/]就云推理芯片的全球竞争格局而言,云推理芯片百家争鸣,各有千秋。与训练芯片相比,推理芯片考虑的因素更全面:单位功耗的计算能力、时间延迟、成本等。GPU也用于加速初始推断,但由于应用场景的特殊性,基于特定神经网络算法的优化将带来更高的效率,而FPGA/ASIC的性能可能会更突出。除了Nvidia、谷歌、Xilinx、Altera(英特尔)等传统芯片制造商涉足云推理芯片外,Wave computing、Groq等初创公司也加入了竞争。

【/h/]对于2024年,业内人士倾向于认为全球芯片行业的复苏和增长将是主旋律,其中一个重要原因是消费电子市场的复苏和人工智能行业的普及。IDC乐观地认为,全球半导体销售市场将在2024年复苏,年增长率为20%。

【/h/]未来经济学家应用程序信息部分

【/h/]更多行业研究分析请参考前瞻产业研究院《2024-2029年中国人工智能芯片行业发展前景预测及投资战略规划报告》。

【/h/]同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在招股说明书和公司年度报告等任何公开信息披露中引用本文内容需获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。