【行业深度】洞察2024:中国免疫抑制剂行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

【/h/]行业主要上市公司:华东医药(000963);华北制药(600812);丽珠集团(000513);三生郭健(688336);sim cere(2096。HK);百奥泰(688177);恒瑞医药(600276);君实生物(688180);荣昌生物(688331)等

【/h/]本文核心数据:免疫抑制剂行业药物市场份额;免疫抑制剂企业市场份额;免疫抑制剂行业的市场集中度

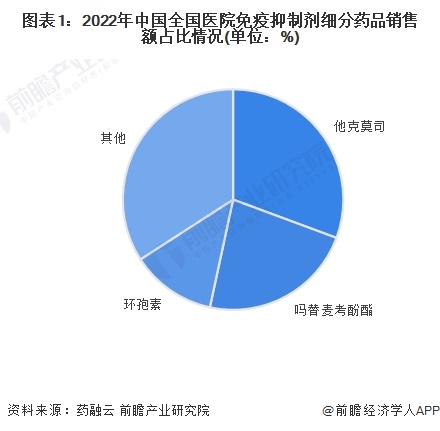

【/h/]中国免疫抑制剂细分市场份额。

【/h/]免疫抑制剂行业药物种类繁多,但他克莫司、霉酚酸酯和环孢素多年来一直占据我国免疫抑制剂行业的主要地位。根据融云披露的数据,2022年他克莫司、霉酚酸酯和环孢素约占全国医院免疫抑制剂销售额的31%、23%和13%。

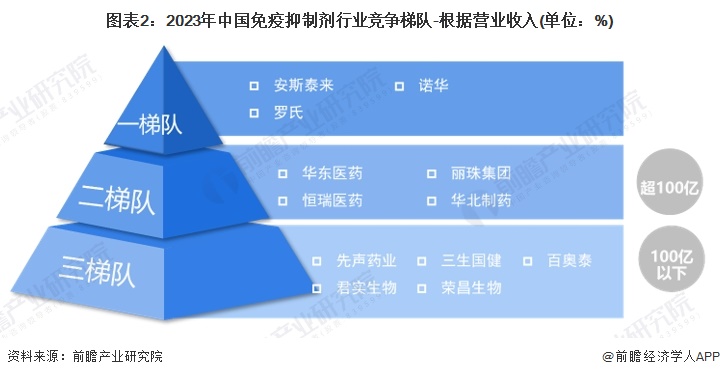

【/h/]中国免疫抑制剂行业竞争梯队

【/h/]免疫抑制剂是治疗窗较窄的典型药物。由于其复杂的药代动力学和严格的监测,对仿制药替代提出了更高的要求,因此安赛乐、诺华、罗氏等原研药厂商在免疫抑制剂市场处于第一梯队。华东医药、华北制药等营业收入超百亿的国内企业处于第二梯队。

【/h/]中国免疫抑制剂行业市场份额

【/h/]——我国免疫抑制剂行业三大药物市场份额。

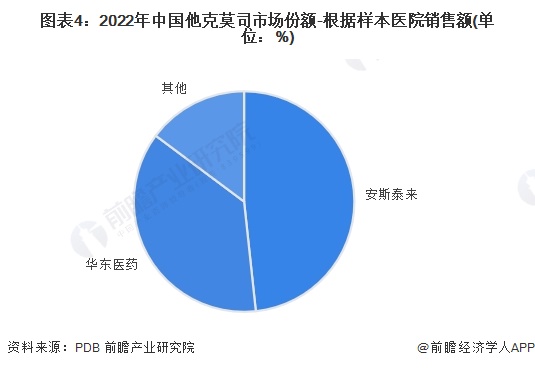

【/h/]根据PDB披露的数据,2022年他克莫司在样本医院的销售额中,安斯泰来和华东医药占比最高,其中安斯泰来占比超过48%,华东医药占比接近37%。

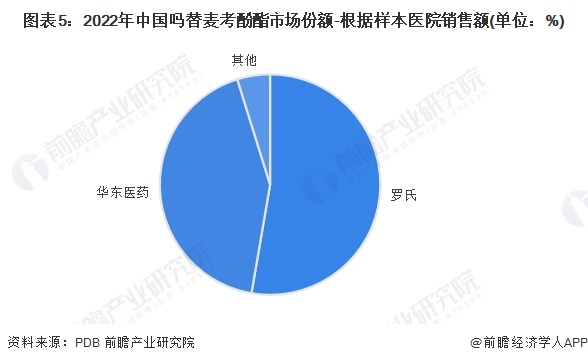

【/h/]根据PDB披露的数据,2022年,罗氏和华东医药在样本医院的吗替麦考酚酯销售额中占比最高,罗氏占比近53%,华东医药占比近43%。

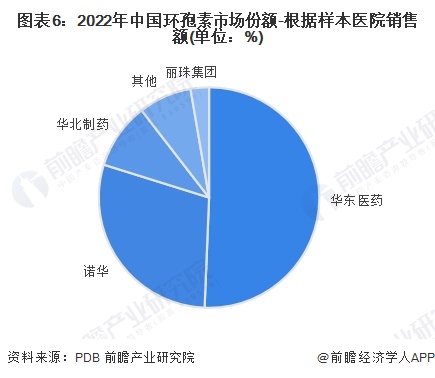

【/h/]根据PDB披露的数据,2022年样本医院环孢素销售额中,华东医药和诺华占比最高,华东医药占比近51%,诺华占比超过29%。

【/h/]——中国免疫抑制剂行业整体市场份额

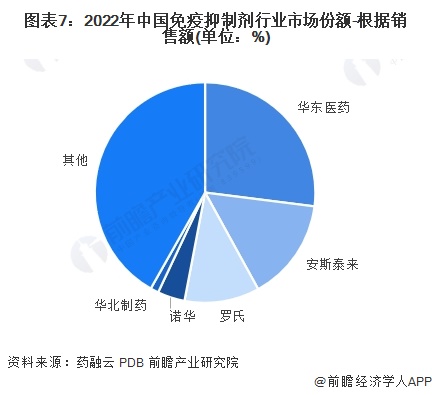

【/h/]从免疫抑制剂行业整体市场份额来看,2022年,华东医药、安士泰莱和罗氏市场份额最高,其中华东医药占比超过25%。

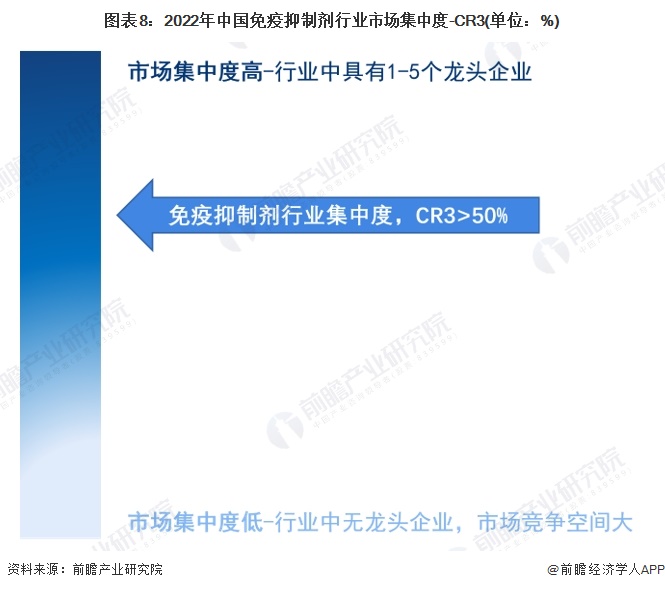

【/h/]中国免疫抑制剂行业市场集中度

【/h/]按照2022年的销售额计算,中国免疫抑制剂行业前三家企业的市场份额总和已超过50%。整体来看,我国免疫抑制剂行业企业集中度较高。

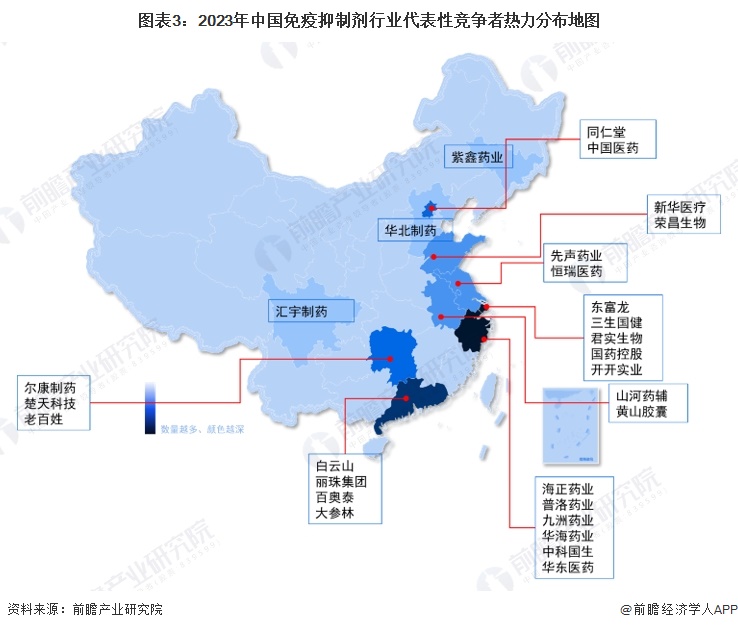

【/h/]中国免疫抑制剂行业业务布局

【/h/]免疫抑制剂行业的药物种类繁多。从截至2023年12月代表性公司上市的免疫抑制剂产品种类来看,华东医药最多。从代表性公司的区域分布来看,华东医药、先声药业、恒瑞医药分布区域较广,可见东南沿海地区公司较多。

【/h/]中国免疫抑制剂行业竞争状况综述。

【/h/]从五力模型来看,中国免疫抑制剂行业现有的国内竞争对手不得不与外资原研企业争夺市场份额,且近年来新型生物制剂研发活跃,市场上的产品格局发生了较大变化,现有竞争对手之间的竞争激烈。同时,虽然行业利润高,但技术门槛也高,因此行业新进入者的威胁并不大。由于免疫抑制剂行业上游也是技术密集型行业,上游供应商具有较强的议价能力。免疫抑制剂行业本身也是技术密集型行业,且在下游器官移植抗排异和自身免疫性疾病治疗领域,存在刚需属性,因此对下游的议价能力较弱。就替代品的威胁而言,免疫抑制剂在器官移植抗排异领域难以替代,因此替代品的威胁较小。

【/h/]有关该行业的更多研究和分析,请参考前瞻产业研究院《中国化学制剂行业深度调研与投资战略规划分析报告》。

【/h/]同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智能招商系统、行业地位证明、IPO咨询/募资可行性研究、IPO工作底稿咨询等解决方案。在招股说明书和公司年度报告等任何公开信息披露中引用本文内容需获得前瞻产业研究院的正式授权。

【/h/]更多深入的行业分析可以在前瞻经济学人APP中找到,您还可以与500+经济学家/资深行业研究人员互动。