【行业深度】洞察2024:中国再生资源行业竞争格局及市场份额(附市场集中度、企业布局等)

行业主要上市公司:启迪环境(000826)、格林美(002340)、中再资环(600217)、英科再生(688087)、贵研铂业(600459)、骆驼股份(601311)、金田股份(601609)等

本文核心数据:中国再生资源行业市场排名;中国再生资源行业市场集中度

中国再生资源行业企业集群分布

我国再生资源行业主要是通过废旧物资回收环节使废弃物从社会生活、消费等各个领域的分散状态变得相对集中,但整体上来说再生资源市场较为分散,产业集聚度不高。依据市场竞争力及战略执行力,我国再生资源行业可分为四大竞争集群,即领导者、挑战者、追随者和有远见者。

整体来看,我国再生资源市场参与主体较多,行业领导者、挑战者、远见者、有远见者分布较为平均,主要是在“双碳”战略指引下,国家政策不断推进可再生资源回收及循环利用,化工企业、环保企业等各类型企业纷纷布局再生资源业务。其中,金田股份、怡球资源、华宏科技和兴蓉环境以其强大的市场竞争力及战略执行力占据了再生资源市场的领导者象限;远见者象限则分布了贵研铂业、格林美、清新环境和骆驼股份,随着企业进一步集中发展再生资源业务,企业对行业发展的领导力将得到增强;再生资源市场挑战者包括中再资环、英科再生、松炀资源等细分领域龙头企业。

注::①横坐标代表市场竞争力,根据2023年企业营业收入排名得出;

②纵坐标代表市场专注度,依据企业再生资源业务占比排名得出。

中国再生资源行业企业竞争梯队

传统的高能耗、高污染、高排放的粗放型产业结构,已经无法适应我国当前经济发展的需要,而循环经济“减量化、再利用、资源化”三原则完全符合产业结构调整的要求,作为循环经济的重要组成部分,大力发展再生资源产业有利于推动我国产业结构优化升级。但是,目前我国再生资源行业仍处于发展阶段,与发达国家尚有较大差距。

再生资源行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于20亿元的企业有格林美、怡球资源;注册资本在10-20亿元之间的企业有:启迪环境、中再资环;其余企业,如东江环保、天奇股份,注册资本在10亿元以下。

中国再生资源行业企业市场份额

再生资源产业众多细分市场成熟度略有不同,在共性的基础上各具个性特点。部分子行业更为成熟,行业龙头现已走出,业内上市公司数量更多。部分子行业,如再生玻璃行业,市场格局极其分散,对应大型企业较少。

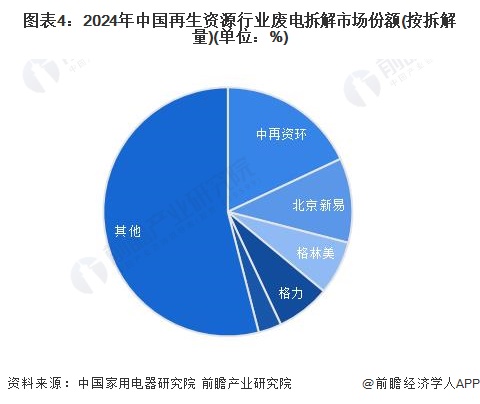

再生资源细分市场中,废电拆解市场属于相对集中的市场。2024年5月,中国家用电器研究院发布《中国废弃电器电子产品回收处理及综合利用自皮书2023》,其中,废电拆解市场中,中再环资、北京新易和格林美三家行业主要上市公司的废电拆解量约占市场份额的18%、11%和7%,处理企业集团化发展日益明显。而其余再生资源细分行业大部分都处于中小企业较多、市场格局分散的状态,市场集中度有待进一步提升。

中国再生资源行业细分市场集中度

目前,除废电拆解行业市场集中度相对较高(2024年CR5约为46%),其他行业市场集中度相对较低。主要由于我国再生资源回收处理市场仍处于发展阶段,再生资源回收体系尚未健全,行业政策规范尚未成熟,导致再生资源市场集中度较低,生产成本高于国外,价格上不具有优势,但随着市场的逐步完善,预计国内再生资源在不久的将来会与国际接轨。

中国再生资源行业主要上市公司布局

从企业细分业务产品布局来看,报废汽车、废电拆解、再生金属等领域上市企业较多,如格林美、中再资环、天奇股份等;同时,企业通过布局再生资源拆解装备业务、稀贵金属回收利用业务等,以实现产业链一体化和业务多元化。

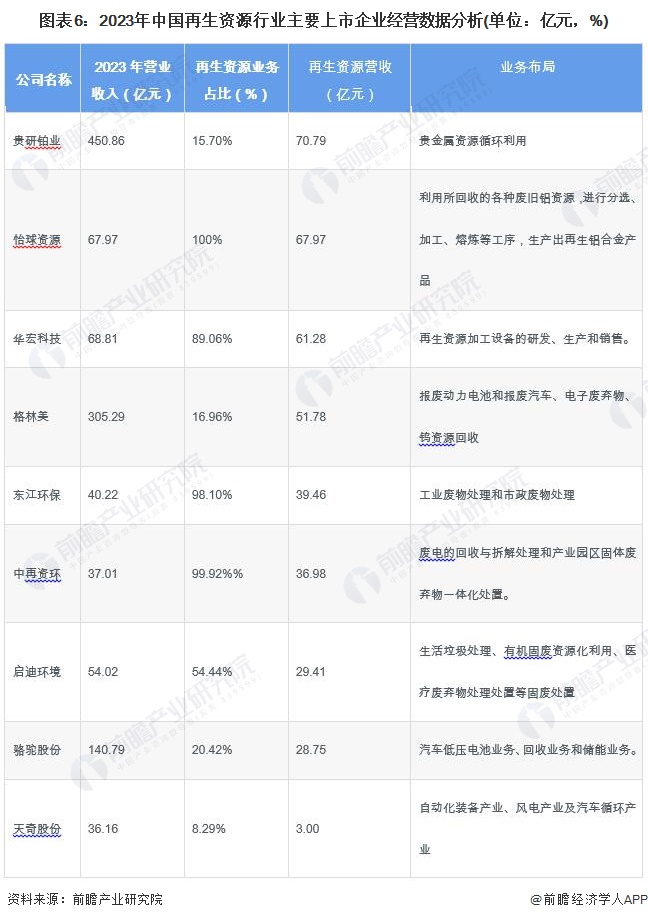

从企业再生资源细分业务的竞争力来看,贵研铂业再生资源营收较高,2023年达到70.79亿元,其次为怡球资源,2023年营收为67.97亿元。

中国再生资源行业竞争状态总结

从五力竞争模型角度分析,再生资源属于二次利用产品,替代品威胁较大;再生资源细分领域众多,市场参与者数量较多,竞争格局普遍较为分散,现有竞争者竞争程度相对较低;再生资源上游供应网络广阔,涵盖各类生产生活的个体、企业、公共机构等,不同品类再生资源所需原料不同,在禁止固体垃圾进口政策下,金属类再生资源原料供应商议价能力相对较高,生活垃圾、废纸等原料供应商议价能力相对加低,供应商整体议价能力适中;再生资源利用下游市场广阔,“双碳”战略下,再生资源产品消费力更强,下游企业议价能力相对较弱;随着近年来在国家出台多项政策大力促进再生资源循环利用的背景下,越来越多的企业开始通过改造拆解线、升级拆解设备,提升自动化水平,从而实现对多种电子废物的高效拆解,再生资源行业企业正逐渐由分拣、初加工向深加工综合利用方向延伸,因而,行业整体潜在进入者威胁较高。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我再生资源行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国再生资源回收行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。