预见2024:《2024年中国开放式耳机行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:天键股份(301383.SZ);瀛通通讯(002861.SZ);奥尼电子(301189.SZ);佳禾智能(300793.SZ);漫步者(002351.SZ)等

本文核心数据:开放式耳机供给;开放式耳机出货量等

行业概况

1、定义

2021年,“Oladance”创始人李浩乾(前BOSE高管)在TWS行业峰会上首次提出“OWS”概念,即“Open Wearable Stereo(开放式无线音响)”,至此,开放式耳机行业进入发展期。

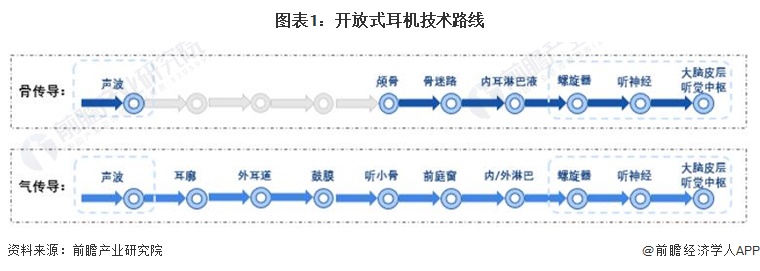

具体来说,开放式耳机采用不入耳的佩戴设计,是让用户听见耳机内声音的同时能够感知到周围环境的无线蓝牙耳机。开放式耳机主要由骨传导和气传导两种技术组成,其中气传导耳机分为耳挂式和耳夹式两种形态。

2、产业链剖析:中游包括代加工企业和品牌商

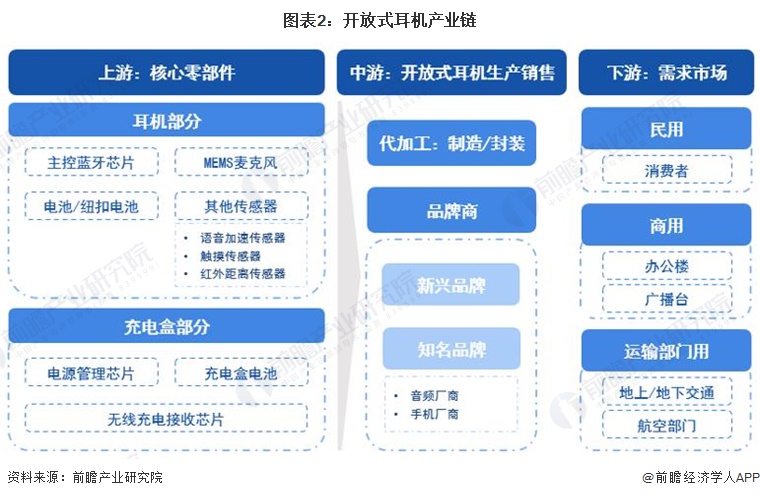

开放式耳机是让用户听见耳机内声音的同时能够感知到周围环境的无线蓝牙耳机,采用不入耳的佩戴设计,主要由骨传导和气传导两种技术组成。从开放式耳机产业链环节来看,上游主要为核心零部件,包括耳机部分的主控蓝牙芯片、MEMS麦克风、电池、其他传感器和充电盒部分的电源管理芯片、无线充电接收芯片、电池;中游为开放式耳机的生产销售,包括代加工企业(封装制造企业)和品牌商,其中,品牌商按是否因开放式耳机布局而出名,分为新兴品牌和知名品牌;下游需求市场主要包括民用市场、商用市场和运输市场。

从产业链布局企业来看,上游耳机主控蓝牙芯片厂商包括BES恒玄、Bluetrum中科蓝讯、JL杰理等; MEMS麦克风厂商包括敏芯微电子、意芯微电子等;耳机电池厂商包括VDL紫建电子、HJ弘捷等;其他传感器厂商包括SHOUDING首鼎、PinTeng品腾等;电源管理芯片厂商包括Injoinic英集芯、金宇宙等;无线充电接收芯片厂商包括Prisemi芯导科技、COPO酷珀微等;充电盒电池厂商包括众旺德、EVE亿纬锂能等。在中游,代加工厂商包括天键股份、奥尼电子等;新兴品牌商包括Oladance、Shokz韶音、Cleer等;知名品牌音频厂商包括Sony、Bose、JBL、漫步者等;知名手机厂商包括华为、小米等。

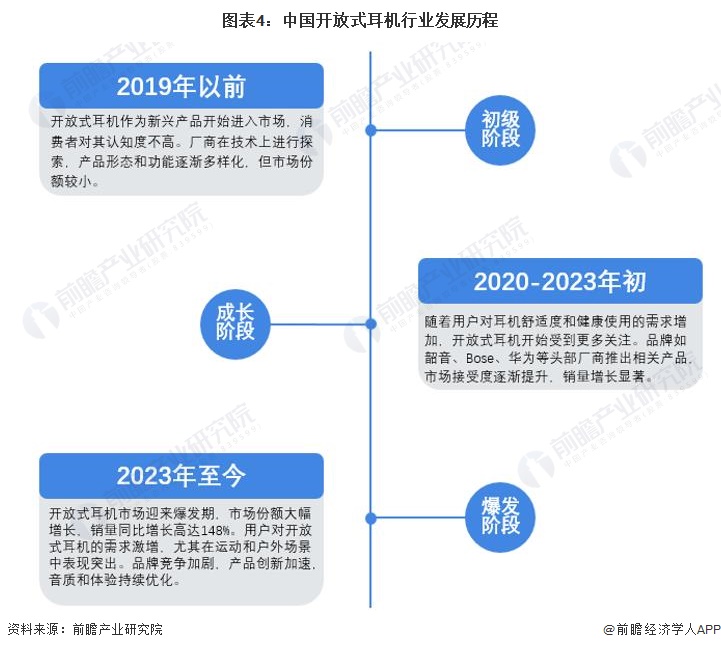

行业发展历程:进入爆发阶段

开放式耳机市场经历了从初期的市场认知与技术探索,到成长阶段的品牌入局和市场接受度提升,再到爆发阶段市场份额的迅速增长,市场细分和功能创新不断推动产品向更高品质发展。这一过程中,用户对舒适度、音质和功能性的需求不断被满足,品牌竞争和技术进步则为市场注入了持续的活力。

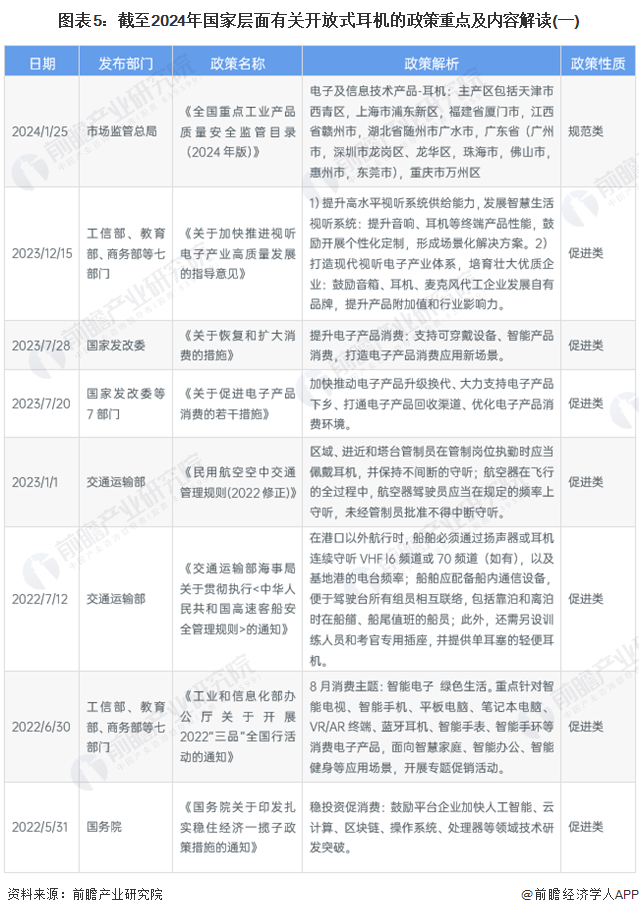

行业政策背景:促进电子产品消费是主旋律

开放式耳机属于消费电子产品。在中国,目前消费电子产品是实物消费的重要品类。近年来,《关于恢复和扩大消费的措施》、《关于促进电子产品消费的若干措施》、《工业和信息化部办公厅关于开展2022“三品”全国行活动的通知》等消费电子产品需求促进类政策不断发布,促进耳机需求不断增长;《民用航空空中交通管理规则(2022修正)》、《交通运输部海事局关于贯彻执行〈中华人民共和国高速客船安全管理规则〉的通知》等特殊行业要求类政策对耳机性能和技术的要求不断增加;《全国重点工业产品质量安全监管目录(2024年版)》等规范类政策的发布标志着耳机标准的规范化进程不断加速。

行业发展现状

1、供给:中国耳机品类主产区分布在华南、华中地区

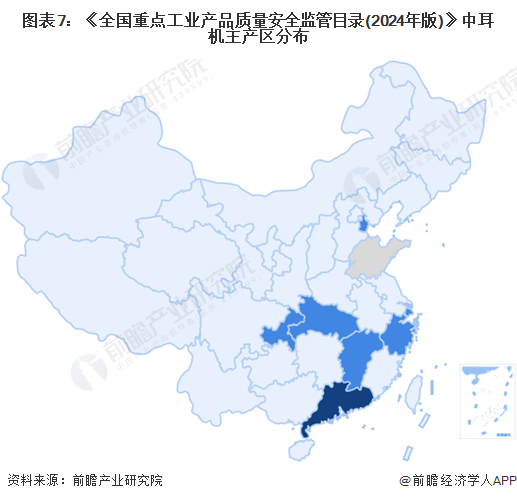

2024年1月,为落实《质量强国建设纲要》要求,加强对关系人民群众身体健康和生命财产安全、公共安全、生态环境安全的重点产品质量安全监管,市场监管总局制定了《全国重点工业产品质量安全监管目录(2024年版)》。其中,电子及信息技术产品-耳机列入监管目录,其主产区分布在华南、华中地区。相较于2023年安全监管目录,去掉的主产区为山东省(青岛市、烟台市)。

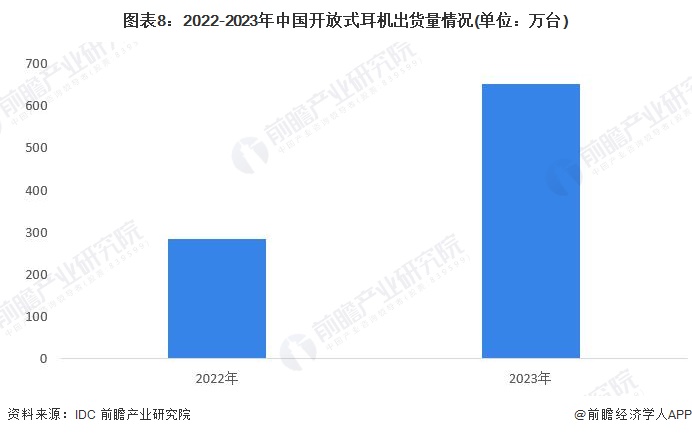

2、需求:2023年中国开放式耳机出货量同比增长130.2%

2023年,中国开放式耳机市场出货量652万台,较2022年全年同比增长130.2%,实现了翻倍的表现。相较于销量保持平稳的入耳式耳机和取得了16% 增长的半入耳式耳机,开放式耳机增长强劲,是蓝牙耳机市场规模增长的一大动因。

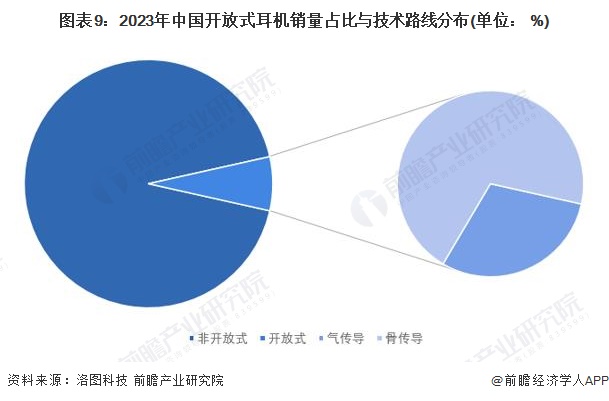

3、产品结构:骨传导耳机占70%

2023年,按销量计的开放式耳机市场占耳机市场的比重达到7.0%。其中,通过骨振动传播声音的骨传导耳机占开放式耳机市场的70%;通过空气传播音频的气传导耳机占开放式耳机市场的30%。

行业竞争格局

开放式耳机参与者根据布局的环节不同可以分为开放式耳机代加工企业和开放式耳机品牌商,其中,品牌商参与者根据是否因为开放式耳机显著提升其知名度,可分为新兴品牌和知名品牌两类。以Oladance、Shokz和Cleer为代表的新兴品牌,正在开放式耳机市场中脱颖而出。而尽管音频厂商们对新形态的耳机反应迅速,积极布局新形态,但仅作为新细分赛道尝试,并未过多资源倾斜。

从开放式耳机行业代表性竞争企业区域分布来看,企业主要分布在广东省和北京市。其中,新兴品牌除SoundAI外均分布在广东省。

行业发展前景及趋势预测

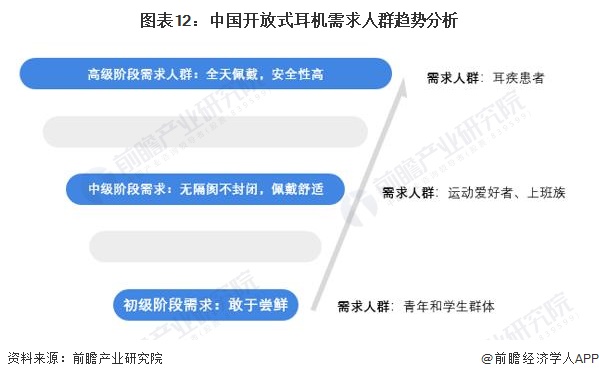

1、需求人群将不断扩张

目前,由于开放式耳机属于近年来的一种耳机新兴品类,使用开放式耳机的人群主要为“敢于尝鲜”的青年和学生群体。而受益于开放式耳机不封闭耳道、稳定性高、更有益于耳道健康等优点,适用人群未来将扩展至运动爱好者、通勤上班族、耳疾患者等群体。

2、技术趋势:人工智能技术结合更紧密

从技术趋势来看,未来,开放式耳机将通过智能降噪、自适应均衡、个性化调校等技术,成为集音质优化、智能服务和健康监测于一体的综合性智能设备。

更多本行业研究分析详见前瞻产业研究院《中国智能耳机行业市场前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。