2024年中国人工晶状体行业驱动因素分析 供给、需求、政策三轮驱动行业增长

行业主要上市公司:艾博医疗;关昊生物;浩海生科;于越医疗

本文核心数据:白内障患者人数;整体产品注册趋势;集中采购

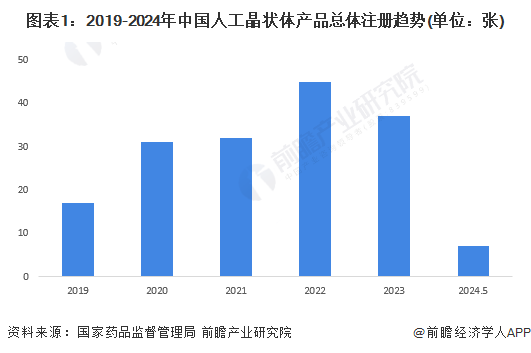

供给侧:产品注册证数量整体上升。

截至2024年5月,国家医疗产品监督管理局颁发的有效期内人工晶状体产品注册证共有169个。从登记趋势来看,2019年以来,登记证发放数量总体呈上升趋势。其中,2022年共发放人工晶状体产品注册证45张,为历年最高水平;2023年,发放产品注册证37个;截至2024年5月,共发行了7枚产品注册印花。

注:1)统计日期为2024年5月;2)只计算有效的注册证书。

从产品布局来看,国产品牌已经上市了几十款国产人工晶状体,但大部分都是中低端的硬质人工晶状体,欧美企业基本垄断了我国软质人工晶状体市场的所有细分市场。

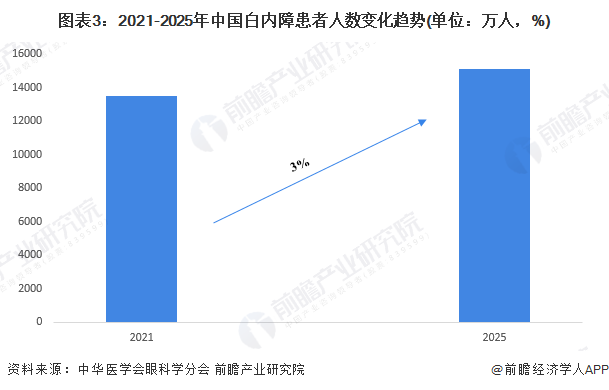

需求端:白内障患者数量的增加带动市场需求。

人工晶状体的功能包括改善视力、维持眼睛的正常结构和维持眼睛的正常屈光度。人工晶状体的使用可以改善白内障术后因无晶状体而导致的视力扭曲、环状暗点、视野变窄等不便。人工晶状体的主要应用场景包括白内障、屈光不正和眼底病,其中白内障是主要应用市场。据中华医学会眼科学分会统计,2021年我国白内障患者达到13483万人;随着我国老年人口的增加和发病率的小幅上升,预计我国白内障患者将继续增加。预计2025年我国白内障患者将达到15114万人,年复合增长率为3%。

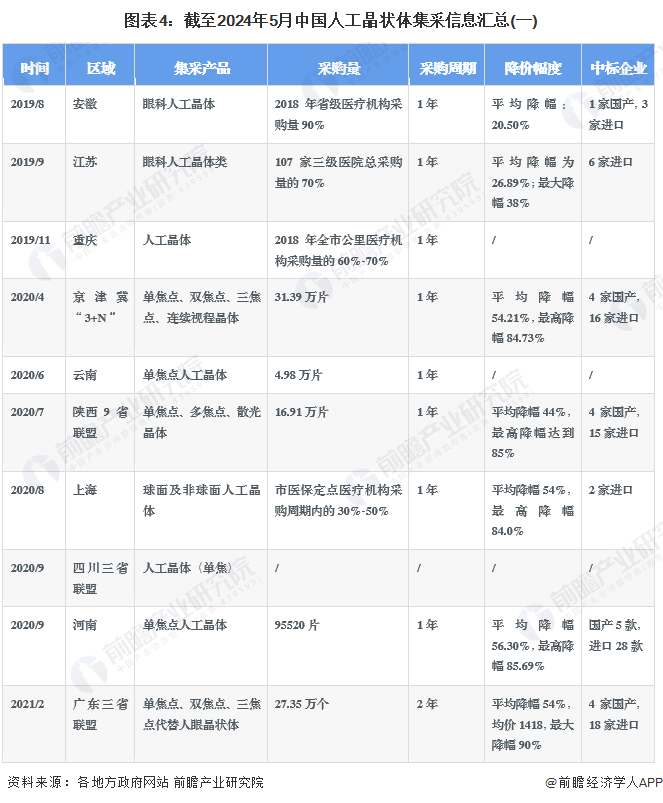

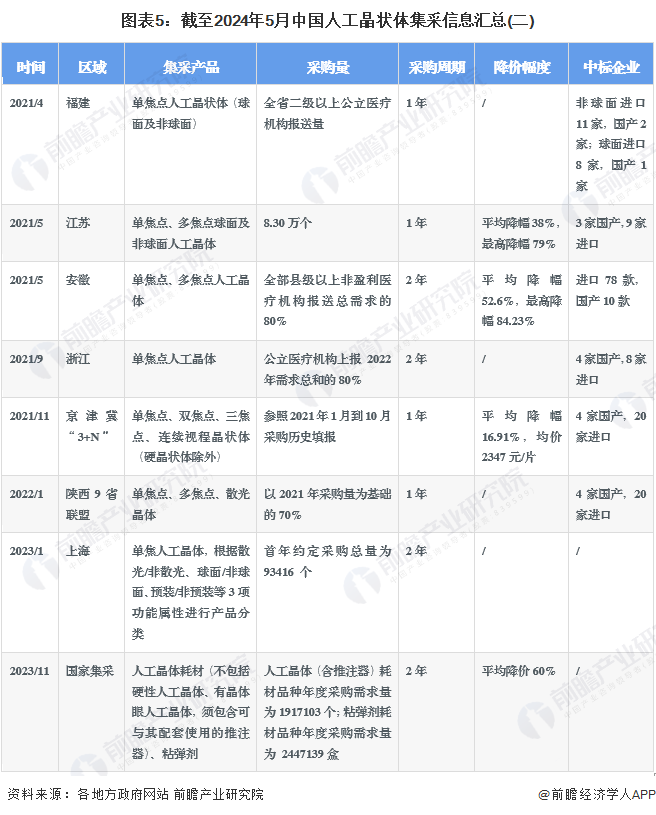

【/h/]政策端:中国收购挖矿推动人工晶状体更新换代。

【/h/]自2019年8月安徽集中开采以来,人工晶状体已经历了约18轮联盟和省级集中开采,采购品种也从早期的单焦点扩展到多焦点、连续可视范围等品类。而联盟和单省采购量并不大(如2020年集中开采量约占当年消费量的16%),企业降价动力不足,因此价格下降有限。2023年11月,国家发布《人工晶状体和运动医学医用耗材集中采购公告》(第2号),人工晶状体正式纳入国家集中采购范围。根据成功入选的结果,人工晶状体耗材的平均价格降低了60%。中标者包括艾博医疗等国内企业,以及爱尔康、强生、博士能和蔡司等许多进口企业。

更多对该行业的研究分析,请参考前瞻产业研究院《中国人工晶状体行业发展前景预测及投资战略规划》分析报告。

同时,前瞻产业研究院还提供新产业轨迹研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智能招商系统、产业地位认证、IPO咨询/募资可行性研究、专项新巨头申报等解决方案。在招股说明书、公司年报等任何公开信息披露中引用本文内容,需要前瞻产业研究院的正式授权。

更多深入的行业分析可以在前瞻经济学家APP中找到,还可以与500+经济学家/资深行业研究员进行互动。更多企业数据、企业信息、企业发展尽在【企业查猫APP】,性价比最高、功能最全的企业查询平台。